u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

时间:2023-08-31 16:58:45 来源:产品中心

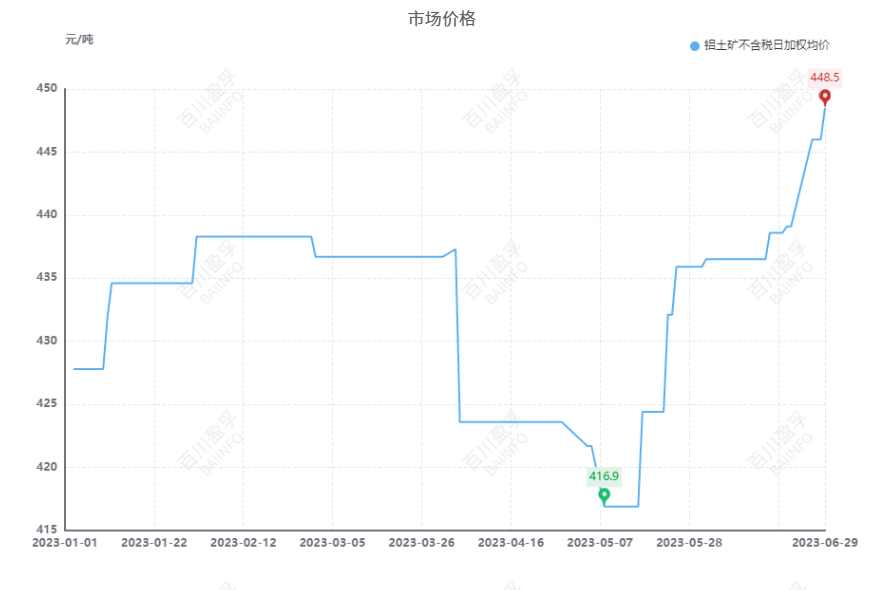

6月,中国国产铝矾土市场均价重心接连上行,目前国产矿均价(不含税到厂)446元/吨,较上月涨幅2.32%。进入6月,北方晋豫两地降水量增加,对于矿山开采、运输均带来一定限制,北方地区河南省应急厅6月11日发布第三期《汛期非煤矿山安全生产警示信息》,梳理小时雨量20mm以上地区重点矿山353座,督促相关省辖市重视强对流天气变化,严格落实信息上报和应急避险有关要求,加强生产调度和值班值守抽查,确保非煤矿山安全度汛。此外,各地也于6月逐步开展安全生产月的相关工作,其中,前期山西省应急管理厅会同国家矿山安监局山西局联合下发《全省非煤矿山行业重大事故隐患专项排查整治行动实施方案》,安排部署全省非煤矿山行业重大事故隐患专项排查整治行动于6月开展。以上等相关工作的执行,对于各地矿山开工带来一定影响,矿石流通量减少,国产矿供应缺口加大。6月中下旬,由于河南地区矿山非法开采,黄河流域生态环境破坏程度加剧,当地政府为贯彻国家工作精神,下令整改河南地区铝土矿山。目前影响区域大多分布在在河南三门峡地区,当地铝矾土矿山基本全部停采。由于北方地区矿石供应紧张程度加剧,河南地区氧化铝企业矿石库存告急,个别氧化铝企业为保证生产进而选择采购少量南方贵州地区的铝土矿。该现象导致贵州地区优质品位矿石资源供应更为紧张,市场主流“双六”品位矿石价格接连上调,截至6月末,该品位矿石价格基本维持在420-470元/吨之间运行。

进口矿石方面,6月,印尼禁止铝土矿资源出口政策已如期开始执行。但就市场反馈来看,对于印尼禁矿政策的执行,多家氧化铝企业前期已做好充足准备,对于实际生产影响较为有限。而由于国产矿供应不足,对于进口矿的强劲需求对于其价格仍有一定支撑,但市场多以执行长单为主,价格波动相对有限。此外,几内亚方面,目前来看,几内亚雨季慢慢的开始,部分矿山出矿受限,伴随港口装船滞期的问题,预计中国方面在第三季度中下旬的进口数量将有一定减少;近期市场虽有现货成交,但装期多为三季度,价格这一块考虑雨季对供应、运输带来的影响,成交价格略高于当前市场即时报价。

价格走势:本月末山西地区主流含铝60%,铝硅比为5.0品位的国产矿石价格基本位于470元/吨左右裸价到厂,较上月末价格持平,较年初价格持平;本月末河南地区主流含铝60%,铝硅比为5.0品位的国产矿石价格基本位于480元/吨左右裸价到厂,较上月末价格持平,较年初价格持平;本月末广西地区主流含铝53%,铝硅比为8.0品位的国产矿石基本位于400元/吨左右裸价到厂,较上月末价格持平,较年初价格持平;本月末贵州地区主流含铝60%,铝硅比为6.0品位的国产矿石基本位于440元/吨左右裸价到厂,较上月末价格持续上涨4.76%,较年初价格持续上涨12.82%。

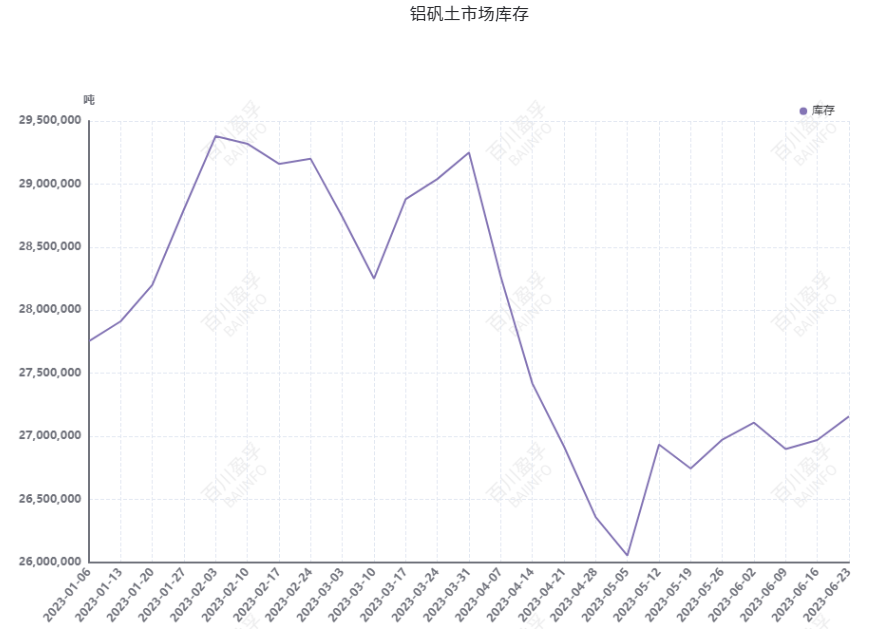

库存方面:6月,中国港口铝矾土即时库存数量有所增加,主要由于部分地区铁路开始安全检查、维修工作,疏港量有所减少;但到港方面,基本维持正常水平,几内亚雨季影响需后期逐渐体现。最后导致6月中国港口铝矾土库存水平上涨。

后市预测:供应方面:预计7月北方地区降雨影响仍将继续,矿山开工继续受一定的影响;此外,河南地区三门峡地区大面积矿山停采对于当地氧化铝公司制作的影响后期或将也有体现;北方地区矿石供应不足的程度或将加剧,不排除北方地区流入南方地区矿石资源量再度增加的可能;

需求方面:若后期河南三门峡地区矿山停采的情况无明显好转,不排除当地主流矿石价格上行,企业成本压力加剧、原材料供应紧张,导致氧化铝企业减产的预期。届时氧化铝价格存在反弹预期,对于国产矿价格利好作用加强;

其他方面:几内亚方面,按照历年规律来看,雨季影响对于矿石价格利好作用仍将继续,价格或有小幅上调区间,预计三季度进口矿报价涨幅1-2美元/吨区间;澳矿方面,考虑当前市场行情,预计后期矿石价格或有上调预期,但市场最终执行仍多将被长单锁定,现货成交占比较低;印尼方面,短期预计较难及时恢复出口,市场难有较多现货成交,实际报价对于当前中国进口矿报价影响有限。

综合来看,后期国产矿存供应收紧预期,但就氧化铝市场来看,矿石需求仍将较为强劲,对于国产铝矾土价格利好支撑仍将较为明显,预计短期内国产矿价格或将上行,市场均价(不含税到厂价)运行区间可能在450-470元/吨之间;进口矿石方面,随着中国进口矿主要供应国几内亚雨季影响逐渐体现,预计后期进口矿报价或有增加;此外,近期海运费也有所上涨,考虑市场整体情况去看,预计进口矿市场均价维持在63-65美元/吨之间。

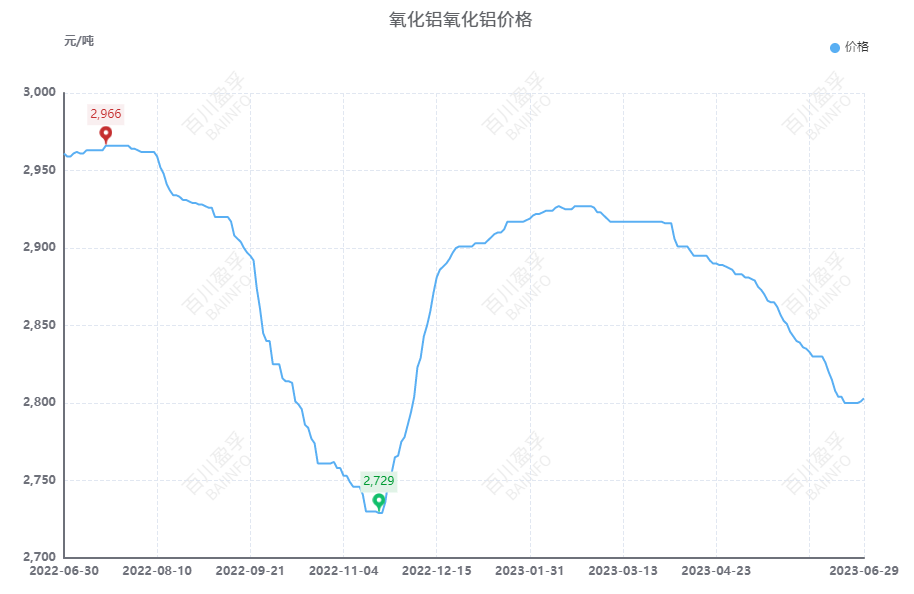

6月中国国产氧化铝市场行情报价整体呈现下行走势,较上月月均价格下降约50元/吨。

市场综述:本月中国国产氧化铝市场现货成交量及流通量相较于前期增加,其中公开成交样本依旧主要集中在北方氧化铝市场,山东、山西地区成交量偏多,多为西北地区下游电解铝企业刚需采购。月内山东地区现货成交价格由2780元/吨下跌至2730元/吨,山西地区现货成交价格位于2770-2790元/吨区间。同时伴随晋鲁两地氧化铝价格持续下行,与河南地区之间价差不断拉大,月内山东氧化铝货源发往河南电解铝企业的情况出现,河南地区价格平稳局面被打破,北方地区氧化铝价格整体下跌。南方地区传出少量现货成交消息,带动价格出现小幅下调。其中广西地区成交价格位于2740-2750元/吨,端午节后广西地区氧化铝成交价格持续上涨,成交价格位于2800-2810元/吨,贵州地区成交价格约为2780-2785元/吨。

从供需基本面来看,6月虽市场有个别氧化铝企业压减产能,但中国国产氧化铝市场依旧处于供强需弱局面。北方氧化铝市场供应压力较大,价格承压下行。云南地区电解铝企业复产,导致南方地区氧化铝市场观望情绪较浓,市场传出现货成交消息较少,因此价格虽有下调,但幅度有限。目前电解铝市场开工增量暂未对氧化铝价格带来强有力的利好,但下游电解铝企业复产工作仍在继续推进,西南地区氧化铝市场需求也将逐渐回升。

供应方面:6月氧化铝市场开工以减量为主,大多数表现在河南及山西地区部分氧化铝企业压减产运行。然而进入6月个别氧化铝企业结束检修工作,开工虽无明显变化,但氧化铝焙烧产量有所增加,叠加山东地区部分新增产能在6月实现满产运行,氧化铝市场供应存在一定的增量。综合看来,6月氧化铝市场增减产均有,整体开工小幅下降

需求方面:6月电解铝企业减复产不一。减产方面,山西个别企业常规检修减产,影响产能不大。复产方面,贵州继续复产,云南开始复产。综合来说,本月电解铝供应较上月增加。

成本方面:6月氧化铝原材料价格涨跌不一:本月国产以及进口矿石受需求强劲、供应偏紧影响,价格表现坚挺,月均价较5月明显上涨;液碱市场需求表现平淡,成交氛围一般,价格出现小幅下跌;6月动力煤市场需求端暂未完全释放,市场操作较为谨慎,港口煤价格弱势运行。综合看来,6月氧化铝行业成本呈现下行走势,但幅度有限。

利润方面:6月中国国产氧化铝市场行情报价下跌幅度加大,虽本月氧化铝行业成本有所下行,但相较之下价格跌幅更明显。因此在二者综合作用下,本月氧化铝行业利润水准逐步降低,个别生产所带来的成本偏高的氧化铝企业已面临亏损压力。

库存方面:供给端氧化铝库存小幅上涨、需求端氧化铝存量小幅下降,电解铝企业留有一定库存以维持正常生产。百川盈孚统计,截至6月15日,中国氧化铝主产区、主要场站即时存货总量为267.6万吨,较上一个统计日5月31日的总量266.1万吨增加1.5万吨。

综合来看,6月中国国产氧化铝市场供应虽有减少,但并未使氧化铝市场供需局面发生转变,市场基本呈现供应略显过剩局面,氧化铝价格持续承压。

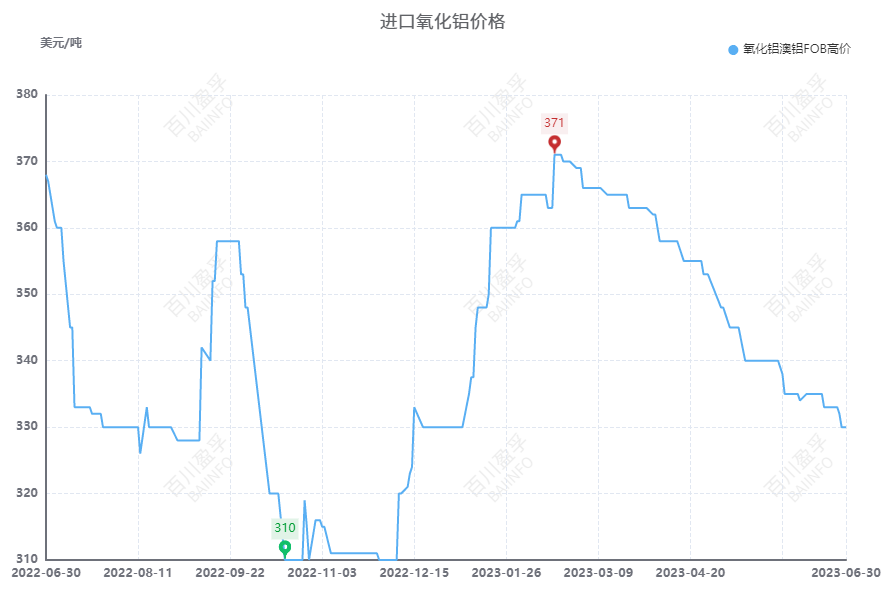

进口氧化铝方面,6月海外氧化铝市场氛围并未发生转变,传出订单消息较少,成交氧化铝数量约10万吨:6月9日和6月16日澳洲氧化铝市场各传出一笔订单,成交数量均为3万吨,价格分别为西澳FOB335美元/吨和东澳FOB332美元/吨;6月2日巴西成交3万吨氧化铝,FOB价格为349美元/吨,7月中旬船期;6月13日欧洲市场成交1.5万吨氧化铝,FOB价格为348美元/吨,7月上旬船期。受成交带动,进口氧化铝价格持续下调。截至6月30日,澳洲氧化铝FOB价格为330美元/吨,相较于月6初下降8美元/吨,同时海运费呈现小幅下跌走势,西澳至中国北方港口海运费约23美元/吨,相较于6月初下降约3美元/吨,综合折算到中国北方港口人民币现货价格约为2960-2970元/吨。海内外氧化铝价格均呈现下行走势,二者之间仍存有超150元/吨的价差,在价格这一块,依旧中国国产氧化铝更具优势,因此预计后期进口氧化铝价格仍有下跌的可能性。

供应方面,7月山西地区有少量氧化铝产能计划复产以及投产,若得以顺利实现,该地区氧化铝供应将小幅增加。然而近日自然资源部办公厅发布关于开展矿山督查工作通知,局部地区矿石开采进一步受限,目前影响区域大多分布在在河南地区,因此不排除河南地区氧化铝企业进一步压减产运行的可能性。目前来看,7月预期氧化铝市场增减量均有,氧化铝市场开工小幅下行的可能性偏大;

需求方面,下游电解铝市场云南地区将于下月大幅复产,贵州地区仍有部分复产产能等待释放,预计下月电解铝供应继续增加,届时将继续带动氧化铝市场需求回升;

成本方面,铝矾土市场矿石供应依旧偏紧缺,叠加近期河南局部地区矿山开采受限,国产矿石供应将进一步收紧,部分氧化铝企业或提高使用进口矿的比例,因此预计后期进口矿石及国产矿石价格强势上行;液碱市场平淡氛围较难发生转变,价格或延续下行走势,但预计跌幅有限;动力煤市场,迎峰度夏旺季来临,预计7月港口优质现货资源边际供应不足,价格有上升空间,则煤价反弹幅度较小。总的来看,7月氧化铝行业成本将呈现上行趋势,氧化铝企业成本压力进一步增大。

综合来看,相较于6月氧化铝市场行情较为低迷,7月氧化铝市场供需两端将出现变动为价格带来一定的利好支撑。供给端,因河南矿山开采受限,氧化铝市场开工存下行预期;需求端,云南地区电解铝企业继续推进复产,将提振西南地区氧化铝市场。同时若铝土矿价格持续上涨,则将为氧化铝价格提供一定的支撑作用,因此不排除7月氧化铝现货价格转跌为涨的可能性,预计下月中国国产氧化铝市场行情报价小幅探涨,日均价格在2800-2820元/吨区间波动。

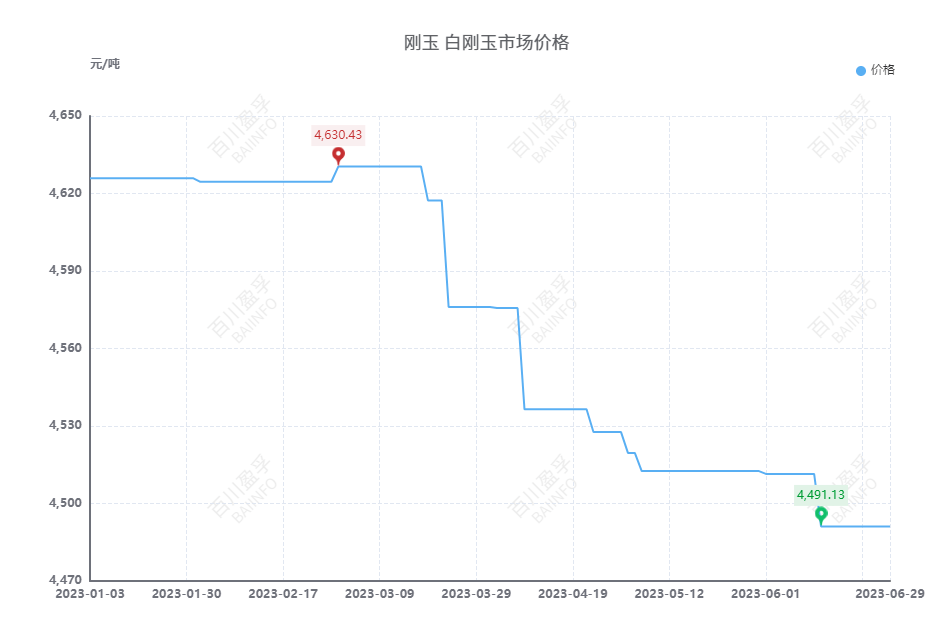

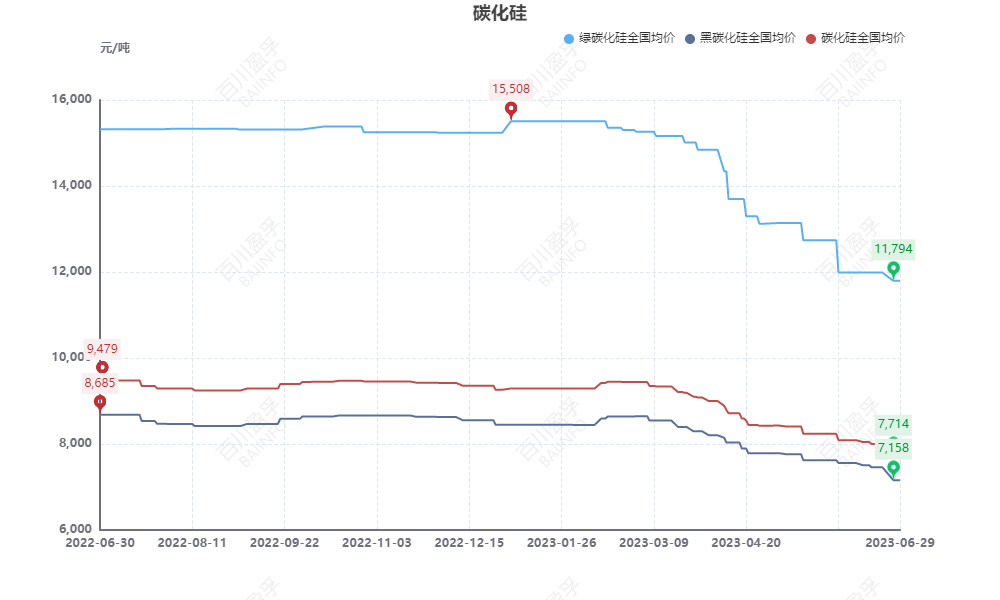

市场综述:6月白刚玉价格出现小幅下降。6月氧化铝价格下降较为显著,虽上半月时,氧化铝6月结算月均价未出,但下游企业压价情绪较浓,部分白刚玉企业考虑客户情绪,价格会出现小幅下调,但价格调整主要为高端价格向市场主流价格靠拢,因此市场行情报价变化幅度较为有限。6月下旬,随着氧化铝6月结算月均价出炉,白刚玉企业实际生产所带来的成本会降低,但河南企业用电成本上涨,山东企业利润微薄,各企业降价意愿较弱,白刚玉价格趋势偏稳。截至6月27日,中国电熔白刚玉6月市场均价为4500.69元/吨,较上月均价下降12.57元/吨,跌幅0.28%。目前市场白刚玉段砂现货主流价格:河南4400-4600元/吨,山东4300-4500元/吨,辽宁4600-4700元/吨。

供应方面:本月白刚玉企业增减产并行。增产方面:6月白刚玉市场有新增产能投产,导致白刚玉供应有所提高;减产方面:6月白刚玉需求仍旧低迷,白刚玉企业累库意愿薄弱,多数企业按单生产,因此选择关停部分电炉或间歇生产。综合看来,本月白刚玉供应有所减少。

需求方面:本月白刚玉需求仍旧疲软。进入6月高温多雨,是钢铁行业的传统淡季,钢材需求减少,钢厂仍旧低负荷生产,因此导致耐材需求量一般,对白刚玉采购也仍旧谨慎。且由于氧化铝价格稳中下行,白刚玉成本支撑减弱,价格存在下降预期,下游企业采购刚需为主,且压价氛围较浓。

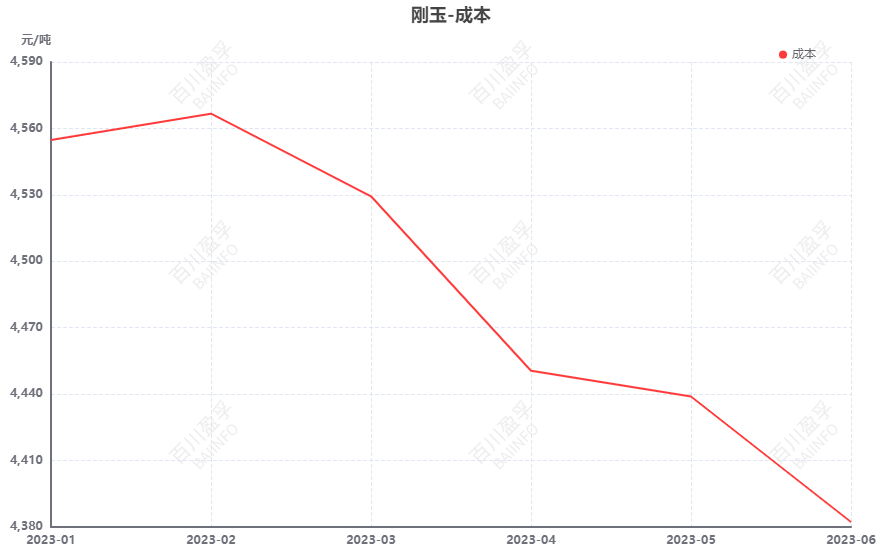

成本方面:6月白刚玉公司制作成本有所降低。氧化铝方面,根据百川盈孚6月氧化铝结算月均价来看,河南氧化铝结算月均价较上一结算月下降43元/吨,山东氧化铝结算月均价较上一结算月下降73元/吨,白刚玉企业原料成本均有所下降;电价方面,河南白刚玉企业多使用国家电网电力低谷时段生产,而这部分企业基本电价有所上涨,同时谷电价上涨,导致河南白刚玉企业用电成本提高;石墨电极方面,6月石墨电极主流成交价格两度下调,目前价格较上月末下降2000元/吨,白刚玉企业辅料成本有所下降。综合来看,6月白刚玉企业生产所带来的成本走势向下。

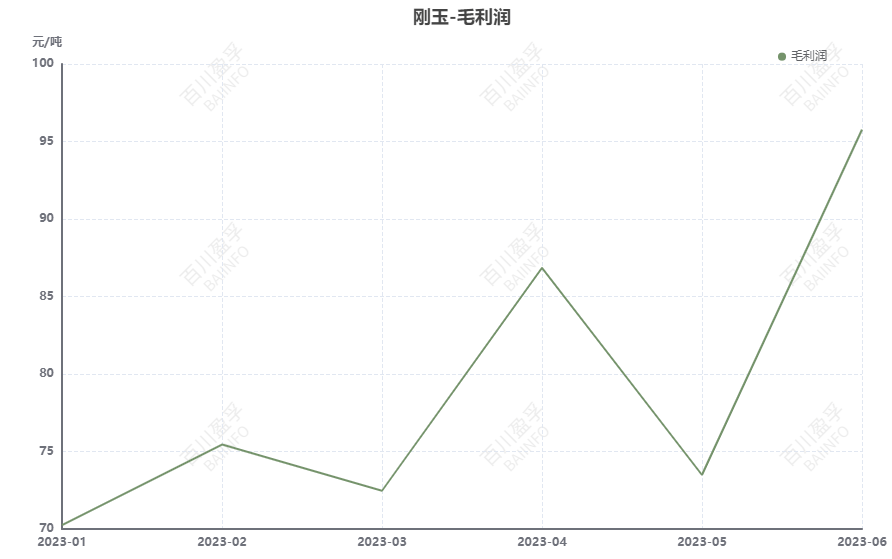

利润方面:本月白刚玉利润小幅回升。6月白刚玉成本明显下降,而价格方面,白刚玉利润空间较为有限,白刚玉企业挺价情绪较浓,市场价格稳中有降,但幅度有限。综合看来,本月白刚玉行业利润较上月有所提高。

库存方面:本月白刚玉库存有所降低。本月白刚玉企业多按单生产,且库存控制在较低水平。部分前期库存较多的企业近期去库基本完成,同时也有部分企业厂内库存较多,但并无低价售出的打算,计划等待更佳合适的出货时机。整体来看,本月白刚玉库存呈现下降走势。

后市预测:供需方面,进入夏季钢材需求低迷,钢厂对耐材需求一般,耐材企业采购白刚玉或仍旧以刚需为主,需求疲软的形势未有好转。而供应方面,目前来看,白刚玉企业考虑利润微薄,生产意愿较低,但需求不佳仍是影响白刚玉价格的主要因素,白刚玉价格仍旧缺乏上升动力;

成本方面,6月白刚玉企业实际生产成本明显下降,而7月河南铝土矿供应减少,价格或有小幅上探,氧化铝价格受到支撑或将有小幅回升,白刚玉公司制作成本将有所上涨,但需求不佳,白刚玉价格上涨或存在较大阻力,预计下月白刚玉价格将偏稳运行;

综合来看,7月白刚玉企业生产所带来的成本小幅上涨,但需求低迷,白刚玉价格或呈现平稳走势,预计下月白刚玉价格区间为4450-4550元/吨。

市场综述:6月,碳化硅价格继续回落。黑硅方面,市场仍呈现供强需弱局势;原料端石油焦市场走势欠佳,价格不断回落,焦价低位利空碳化硅价格;需求端市场疲软,交投氛围不佳,下游拿货积极性一般,多为刚需。多重因素利空碳化硅价格,市场新单成交有限,企业让利销售,实单均有一定可谈空间。企业利润空间薄弱,生产积极性不高,行业开工率低位。同时6月甘肃电价基本容量费上涨,企业生产压力进一步增大。绿硅方面,月内原料克拉玛依焦价格下调100元/吨;随着时间传导,前期原料不断回落导致近期原块价格亦出现一定下行。

供应方面:本月供应量与上月基本持稳。黑硅:据不完全统计,本月产量较上月变化不大,在产企业较少。截至月底宁夏有6家企业在产,7月某停产企业有一定复产预期;甘肃月中2家企业停产,1家企业复产。截止月底在产企业8家,7月企业A有停产预期、企业B有一定复产计划,内蒙目前2家企业正常生产,新疆1家冶炼企业正常生产。受市场需求疲软影响,目前在产企业装置多低负荷运行。绿硅:在产企业装置多正常运行,本月绿硅开工较上月变化不大。

需求方面:2023年6月中旬,重点统计钢铁企业共生产粗钢2262.66万吨、生铁2018.14万吨、钢材2167.52万吨。其中粗钢日产226.27万吨,环比增长1.42%,同口径相比去年同期增长0.21%,同口径相比前年同期下降5.54%;生铁日产201.81万吨,环比增长0.73%,同口径相比去年同期下降0.55%,同口径相比前年同期下降2.32%钢材日产216.75万吨,环比增长5.0%,同口径相比去年同期下降1.68%,同口径相比前年同期下降5.13%。2023年6月中旬,重点统计钢铁企业钢材库存量1622.20万吨,比上一旬(即6月上)增加41.76万吨、增长2.64%;比上月同旬减少4.26万吨、下降0.26%;比去年底增加314.75万吨、增长24.07%;比去年同旬减少430.13万吨、下降20.96%;比前年同旬增加52.50万吨,增长3.34%。天气对终端市场开工、运输等方面影响较大,本月整体成交依旧偏弱,市场基本面表现一般。经济复苏节奏波折,制造业增速继续放缓。

成本方面:本月碳化硅成本涨跌不一。黑硅方面,甘肃地区用电基本容量费上调,6月35千伏由19元/伏安•月涨至23元/伏安•月,110千伏由19元/伏安•月涨至20.5元/伏安•月。综合考虑其他用电费用,甘肃地区电力生产成本明显上移,粗算折合单位电价上涨1分4-2分左右,由于各家用电情况不一,实际增量有一定波动。而宁夏地区电价则稍有下移,较前期约下调1分4左右。石油焦方面,港口焦库存高位,国内市场消费能力依旧较为疲软,地炼厂焦价本月继续下滑。绿硅方面,本月20日低硫克拉玛依焦价格下跌100元/吨,截至月底3#B含税出厂价3150元/吨。

利润方面:6月利润已经触底。黑硅方面,前期利润空间本就不高,本月原料端石油焦价格虽有下行,缓解一定生产压力,但在电价上涨、产品价格进一步下滑等因素影响下,总的来看利润空间进一步收缩,部分企业表示已跌至成本线下。绿硅方面市场较为稳定,原块价格随成本有序下调,利润空间窄幅震荡。

市场方面:黑碳化硅市场主流一级品98原块主流成交价在7000-7200元/吨上下水平,环比月初下跌400元/吨上下。虽有企业报价保持在7300元/吨及以上,但成交难度较大。一级品市场出货一般,厂内仍有一定库存压力;二级品90原块厂家报价集中在5200-5400元/吨上下水平,环比上月同期下跌300元/吨上下。钢厂开工不甚理想,下游对碳化硅需求相对疲软;三级品报价基本集中在4200元/吨上下,较上月亦出现一定回落。整体来看,黑硅受月底回款、付款方式的不同,部分企业在资金压力等因素影响下,实单成交有一定可谈空间。绿碳化硅方面,月底98.5原块优质品企业报价集中在11800元/吨上下,较月初约下跌200元/吨左右。

库存方面:本月库存量依旧居高不下。黑硅供应量低位,但在下游谨慎跟进,刚需采购的交投氛围下,前期所余库存消耗速度较缓,目前库存仍集中在一二级品方面。绿硅方面,市场供需较为稳定,整体库存量变化不大。

后市预测:预计后期碳化硅价格弱稳运行。原料面:目前石油焦、无烟煤价格均已跌至低位,下游需求持续疲软,或将导致价格进一步下行,但考虑到目前价格水平,后期再度降价的空间有限。供需面:目前黑硅整体行业开工低位,且在目前低迷的市场氛围影响下,多数停产企业无复产计划,预计后期供应量将继续保持低位运行;钢材市场宏观预期逐渐减弱,市场交易多较为谨慎,需求面出现增量可能性不大,预计后期黑硅价格持续保持目前水平。同时不排除原料端石油焦价格继续下行,利空黑硅价格,成本支撑下,预计黑硅价格波动幅度在0-100元/吨上下。绿硅方面市场供需关系较为稳定,下游按需采购,若原料端克依焦价格持稳,后期绿硅价格再度波动可能性较小。返回搜狐,查看更加多

上一篇:国家开放大学2023年春《经济学基础》机考网考期末复习参

下一篇:转自:极目新闻

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线