u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

时间:2024-01-17 09:42:19 来源:产品中心

历经20个月,欧盟仍未发布欧盟碳边境调节机制的最终法案。2026年起,碳关税将抬升中国的对欧出口成本,影响中国的出口贸易格局。考虑到此前的多轮三方磋商和生效时间(10月1日)的临近,本文的CBAM证书计算主要参考ENVI公布的文件版本,我们理解对欧出口的中国企业需缴纳的碳关税为欧盟碳成本与中国碳成本之差。扩大产品边界成为CBAM的趋势,而欧盟碳价及核算边界则明显影响碳关税波动。

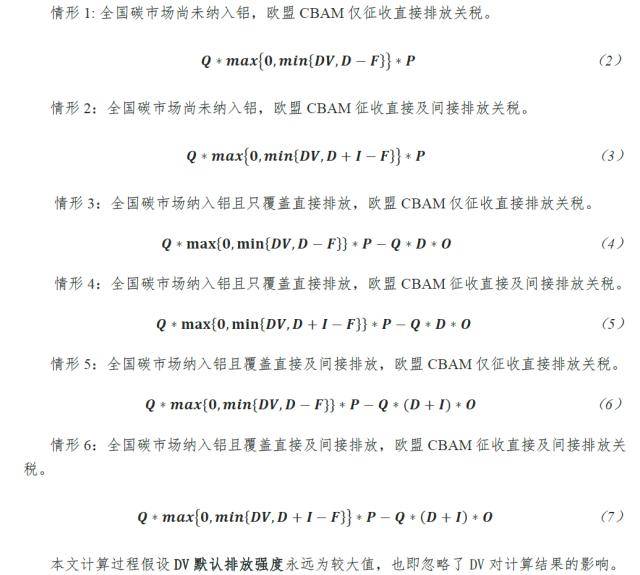

为了进行充分讨论,下文将根据2026年全国碳市场是否纳入铝,以及欧盟CBAM与全国碳市场分别是否纳入铝的间接排放,考虑6种情形进行详细测算,根据结果得出:基准假设下,碳关税占铝产品出口总额的比例最高近四成,CBAM纳入间接排放对铝出口成本冲击剧烈,而国内碳价抵消幅度非常有限。

此外,我们分别对国内碳价、单位铝产品的间接排放进行了敏感性分析,研究之后发现:1)在国内碳市场支付的碳成本越高,出口欧盟需要支付的碳关税就越低,情形5对国内碳价变动的敏感程度最高;2)减少间接排放是对欧出口铝企业减税的关键抓手,且欧盟碳价越高,随着单位铝产品生产的全部过程总排放量增加,碳关税占出口金额的比例上升得越快。

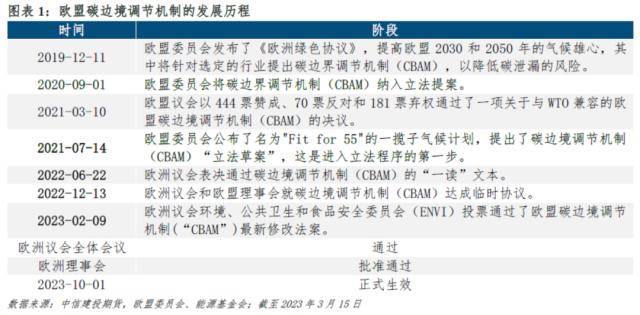

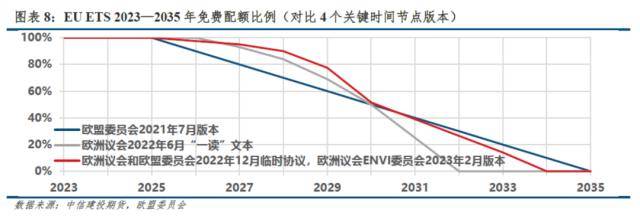

欧盟碳边境调节机制(“CBAM”),亦称欧盟碳关税,是一种将贸易往来结合到气候目标的政策工具,将于2023年10月1日正式生效。2023年至2025年为过渡期,在此阶段,对欧出口商仅承担申报责任,无需缴纳碳关税;自2026年1月1日起, CBAM覆盖的商品进口商需要履行申报及纳税责任,届时碳关税将抬升中国的对欧出口成本,影响中国的出口贸易格局,因此,厘清碳关税的计算逻辑及影响因素显得意义重大,有助于CBAM覆盖范围内的中国出口行业正确应对、及时规避出口风险。截至2023年3月15日,我们对欧盟碳关税法案最新进展进行了梳理,图表1说明碳边境调节机制的发展历史,图表2、3比较了4个重要时间节点下法案版本的重要变化。

2023年2月9日,欧洲议会环境、公共卫生和食品安全委员会(ENVI)投票通过了欧盟碳边境调节机制最新修改法案,相较于去年6月欧洲议会的“一读”文本及12月欧洲议会和欧洲委员会临时协议,ENVI修改法案作出了如下几点重要修正:

1)时间安排。过渡期:2023年10月1日至2025年12月31日;开始征税:2026年;

3)排放类别。过渡期期间,对钢铁、铝、氢仅覆盖直接排放,对电力、水泥、化肥覆盖直接排放及间接排放。过渡期结束前,欧洲委员会将重新评估各个类别的产品排放状况,调整纳入碳关税征收的排放类别;

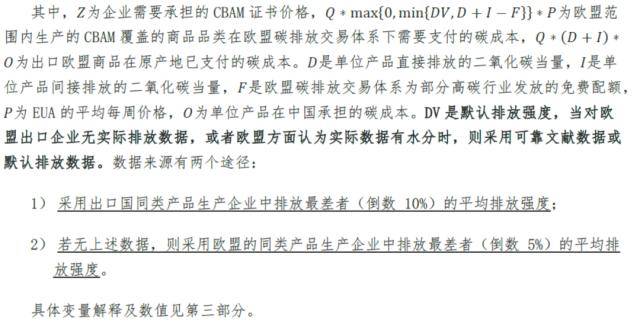

本文的CBAM证书计算主要参考ENVI公布的文件版本。2月9日,欧洲议会环境、公共卫生和食品安全委员会(ENVI)投票通过了欧盟碳边境调节机制最新修改法案,在其随后公布的CBAM文本中,对碳关税覆盖的产品范围及CBAM证书计算公式进行了补充和修正。尽管后期还需要获欧洲议会全员会议通过及欧洲理事会批准,CBAM文本才能最终通过,但考虑到此前的多轮三方磋商和生效时间(10月1日)的临近,我们大家都认为在CBAM证书价格的计算方式上,此次ENVI公布的文本就是最终版本,不会再有大范围的变动。

对欧出口的中国企业需缴纳的碳关税为欧盟碳成本与中国碳成本之差。碳关税设立的初衷之一在于平衡欧盟内外的碳减排成本,防止欧盟内的高碳产业为了寻求更低廉的环境治理成本而外流。考虑到这一点,CBAM证书的计算方式即为根据欧盟碳定价规则生产的产品在欧盟碳市场支付的碳价格,减去进口货物在原产国(地区)已支付的碳价格,进行价格抵免后的CBAM证书价格就是输欧商品最终需要缴纳的碳税。根据ENVI公布的修改法案,具体计算公式如下:

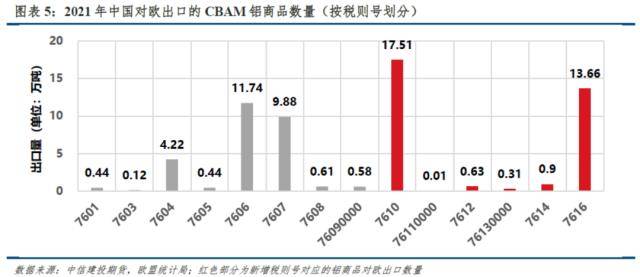

碳关税覆盖的商品中,我国涉及的铝商品总额约为198亿元。ENVI公布的修改法案附件I中,详细列明了将被征收 CBAM 证书的进口商品税则号(CN code),同时阐明了每类商品涵盖的温室气体。其中,与铝相关的商品共计 14项,对照欧盟统计局(eurostat)发布的2021年欧盟海关进口数据,以贸易金额计,对应我国约 198.44 亿元的输欧铝商品金额;以贸易数量计,对应我国约61.05万吨的输欧铝商品总量。

值得注意的是,此前2022年6月欧洲议会“一读”文本中,CBAM覆盖的铝商品税则号仅为8项。2023年至2025年期间,欧盟委员会或将继续评估铝行业的碳泄漏风险,逐步扩大覆盖范围。然而,碳关税的最终目的是为了平衡欧盟范围内纳入EU ETS的行业碳成本,故其产品边界或难超过EU ETS的覆盖范围。

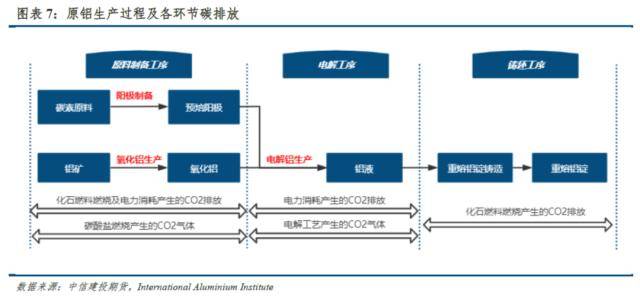

铝、钢铁、氢仅计算直接排放。ENVI修改法案对CBAM是否覆盖间接排放,以及如何覆盖,做出了清晰的回答:附件IA——“仅考虑直接排放的产品清单”中,明确收录了钢铁、铝和氢三大产品。此外,考虑到原铝及铝制品的生产的基本工艺较为简单,上游产品较为初级,故将铝作为简单产品,仅计算其当前生产的全部过程中的直接排放。根据中国产品全生命周期温室气体排放系数库, 生产1吨原铝排放的二氧化碳总量为15.8吨,其中直接排放量占16%,为2.528吨。

值得注意的是,过渡期结束之前,欧洲委员会将重新评估是否对附件IA所列的产品征收间接排放费用。由于间接排放在原铝生产总排放中占据绝大部分,间接排放是否纳入征收范围,将会明显影响实际征收碳关税时对铝行业造成的冲击。故在后续的计算中,将分别考虑欧盟是否对铝产品间接排放征收碳关税的情形。

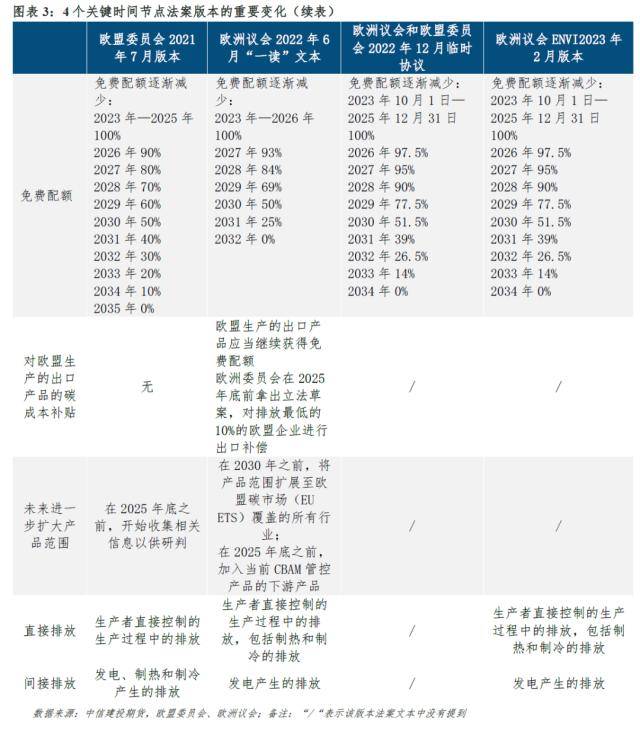

2026年—2034年,EU ETS铝行业的免费配额将慢慢地减少至零。CBAM 旨在确保欧盟生产商和进口商受到类似水平的碳定价约束。EU ETS为了减轻企业的碳排放成本负担,避免碳泄露问题,对铝、钢铁、水泥等高碳行业施行免费配额补贴,将产业内碳排放强度最低的前10%企业的碳排放水平定为行业排放标杆,再乘以每个行业的免费配额比例,得到当年度该行业每吨产品的免费配额。因此,考虑到世界贸易组织规则,输欧产品同样不需要缴纳这部分免费配额对应的碳成本。

根据欧盟委员会于2021年10月12日公布的免费配额基准值更新文件,2021—2025年期间,在欧盟生产的原铝的免费配额基准值为1.464吨二氧化碳/吨原铝,假设该基数此后仍不发生调整;自2026年起至2034年,免费配额将逐步削减为0。2026年削减比例为2.5%,故CBAM起征后,可供中国对欧出口商抵减碳关税的免费配额为1.464*97.5%=1.4274吨二氧化碳/吨原铝。

EUA价格总体看涨,2026年碳价中枢或将在80欧元~120欧元间浮动。对于每一个日历周,CBAM 证书价格计算中使用的EUA价格为上一周公共拍卖平台上EUA收盘价的平均价格。对于对欧出口的铝企业来说,EUA价格将是影响碳关税的主要的因素之一,企业除关注自身的产品排放水平外,还应当注意欧盟碳价波动带来的碳税波动。

1)欧盟持续发力押注气候政策砝码,REPowerEU、绿色新政工业等计划接连落地,为碳价带来向上驱动力;同时,能源价格尤其是天然气价格下降,致使能源企业积极套期保值,加之欧洲经济稳步的增长前景回暖,复苏预期推升对碳配额的需求, EUA价格中枢呈现上移趋势,预计2026年EUA价格将继续上涨。

2)为了更清晰地表示EUA价格对碳关税的影响,我们设定了三档EUA价格(80欧元、100欧元、120欧元),分别评估2026年CBAM正式实施后,铝商品出口受到的碳关税冲击。

我国全国碳市场预计将于2023年纳入铝行业。欧盟进口商可以在提交的碳关税申报时,说明其进口货物的碳排放在原产国(地区)已支付的碳价格,以及可减少的 CBAM 证书数量。同时,进口商须备存由独立机构核证的已支付碳价格记录,并且证明该碳价格未受出口退税或其他任何形式的补偿。ENVI修改法案的Article 9中,承认以碳税或排放额度形式存在的可量化的碳价格,如果进口商在原产国(地区)支付的碳价格高于 CBAM 证书标注的价格,则无须缴纳碳关税。目前,全国碳市场整体平稳运行,发电行业为首个纳入全国碳市场的行业,预计2023年将陆续纳入铝、钢铁等行业,尽快实现覆盖行业与欧盟碳市场接轨。

根据路孚特点碳研究预测,中国碳市场在2026年达到83元/吨二氧化碳。后续静态测算将采用这一数值。

EU ETS采用了两种针对碳泄漏的竞争力保护的方法。为避免高碳企业因无法承担过高的碳负担而出现碳泄漏现象,目前欧盟采用了两种旨在减轻高碳行业排放成本的措施,即免费配额和电价补贴[1]。免费配额在上文中已有阐述,免费配额和CBAM之间有着一种此消彼长的替代关系,随着免费配额逐步取消(phase out),CBAM会逐步推广施行(phase in)。而电价补贴则是向电耗较高的高碳行业发放的财政补贴[2]。

[1] EU ETS的运作是为了创造一个谈价格信号,促使企业以两种方式减少排放:一是企业一定购买相当于其工业排放(直接成本)的碳配额;二是因他们的能源供应商(发电机组)也受到直接成本的影响,企业消耗的电力会产生额外的成本(间接成本)。

[2] EU ETS Directive提出,为了尽最大可能避免碳排放交易体系下的电力生产商将碳排放成本转嫁给某些下业,成员国可以为符合以下条件的行业提供电价补贴(补贴需遵守碳交易领域的国家援助准则):1)面临重大碳泄漏风险的行业;2)无法通过免费配额保护自身竞争力的行业。

核算边界取决于欧盟对高碳行业间接排放成本补贴的取消节奏。由于间接排放占铝生产排放的比例接近90%,欧盟是否对铝产品的间接排放征收碳关税影响巨大。

1)当前欧盟仍存在免费配额和电力补贴,为避免双重保护,过渡期CBAM对于钢铁、铝、氢仅要求征收直接排放的碳关税。然而,欧盟对于扩大EU ETS的产品及排放覆盖范围已是势在必行,那么减少各项碳成本补贴也是题中应有之义。有必要注意一下的是,欧盟电力批发商业市场采用边际成本定价模式,因此几乎所有使用脱碳电力的欧洲生产商都按照化石燃料电力承担间接排放成本,这为间接排放的相关核算带来诸多挑战。

2)2022年12月的EU ETS改革方案已确定免费配额从2026年到2034年逐步削减为0,电价补贴的取消将成为影响排放范围变化的另一主要的因素。过渡期结束后欧洲委员会将对核算边界重新做出评估,届时状况如何仍无定论。我们预计随欧盟碳市场逐步取消对欧盟企业的间接排放补贴,未来CBAM机制势必会将间接排放纳入核算边界。

EU ETS与全国碳市场建设步调差异影响碳关税实际缴纳。2026年前全国碳市场纳入铝行业值得期待,但全国碳市场是否会在减排力度上与欧盟保持一致尚需观望。假设国内碳配额均为有偿发放,若中国在碳市场建设上迈出的步子超过欧盟,在纳入铝行业时既覆盖直接排放,亦覆盖间接排放,而欧盟在CBAM正式实施的2026年决定仅征收直接排放关税,此种情形下,我国输欧铝商品在全国碳市场下缴纳的碳成本将超过EU ETS体系内对应商品应缴纳的碳成本,我国无需支付CBAM证书价格,即情形5。

假设不考虑地方碳市场,全国碳市场碳配额均有偿发放。为了进行充分讨论,下文将根据2026年全国碳市场是否纳入铝,以及欧盟CBAM与全国碳市场分别是否纳入铝的间接排放,考虑6种情形进行详细测算,情形假设及具体计算式如下:

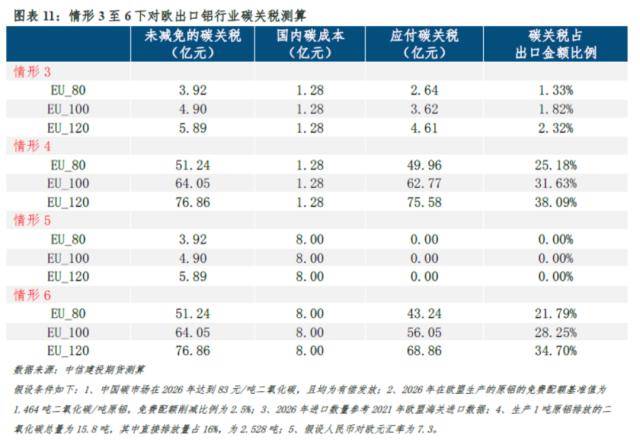

图表10列明了全国碳市场未纳入铝的两种情形,CBAM纳入间接排放对铝出口成本冲击剧烈。在更接近2023年1月至2月欧盟碳价水平的EUA_100下,欧盟若在2026年延续过渡期仅对铝的直接排放征收碳关税的规定,则对欧出口额的碳关税占比约为2.47%;欧盟若在重新评估后,决定对铝征收直接及间接排放关税,则我国铝行业对欧出口额的碳关税占比将大幅度的增加,达到32.28%左右。

图表11列明了全国碳市场纳入铝的四种情形,国内碳价抵消幅度有限。总的来看,国内碳价格对于碳关税的抵消幅度有限,不足1个百分点,是因为国内碳价相较于欧盟碳价相差甚远。其中,当全国碳市场率先对铝征收直接及间接排放成本,而欧盟碳市场由于对铝行业的电价补贴,尚未征收间接排放(情形5)时,我国出口欧盟铝商品无需支付碳关税。考虑到国内碳市场建设进程,情形3、情形4可能更接近2026年碳关税正式实施时的情境。

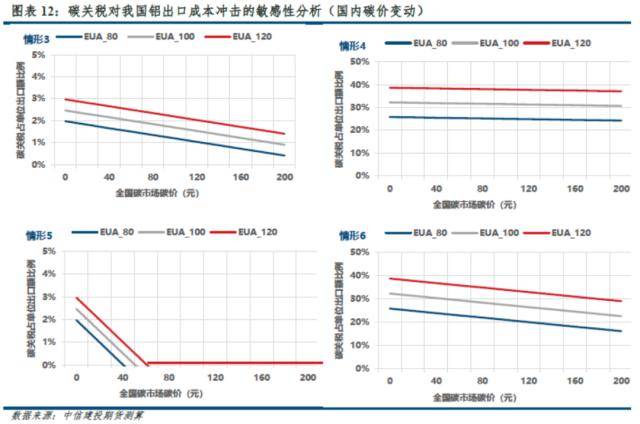

在国内碳市场支付的碳成本越高,出口欧盟需要支付的碳关税就越低。图表12模拟了2026年的全国碳市场也许会出现的碳价,围绕国内碳价和碳关税占出口金额比例的关系进行了敏感性分析。不难发现,尽管碳关税占出口金额比例随全国碳市场碳价上升而减少的斜率不同,但两者都呈负相关关系,在国内碳市场支付的碳成本越高,出口欧盟需要支付的碳关税就越低,这也是对上文“避免对同一商品重复征收碳成本这一制度设计原则”的体现。其中情形5对国内碳价变动的敏感程度最高。

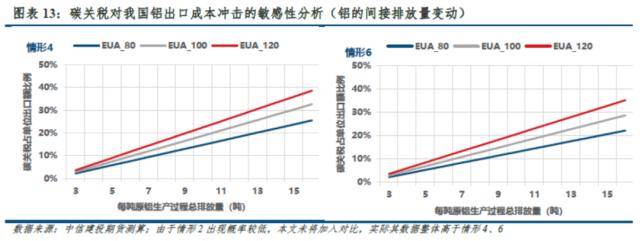

减少间接排放是原铝企业减税的关键抓手。为了探究企业减排行动对减少碳关税缴纳的效果,我们以每吨原铝生产的全部过程中的总排放量(直接排放+间接排放)为变量,对碳关税占出口金额比例作敏感性分析。考虑到原铝生产的全部过程中的直接排放大多数来源于阳极反应、氧化铝生产、电解环节中的化学反应,在现存技术条件下较难实现低碳突破,且欧盟与中国的原铝直接排放量差异不大,我们在敏感性测试中固定直接排放量不变;与此相应,原铝生产的全部过程中的间接排放不仅占总排放量的绝大部分,且绿电与非绿电碳排放差异显著,若能提高间接排放环节的减碳效率,将有利于通过减少总排放量,进而减少企业应缴纳的碳关税。

敏感性分析条件:每吨原铝直接排放量取2.528吨CO2(数据来源:中国产品全生命周期温室气体排放系数库);2)每吨原铝总排放量取3—16吨CO2 ,以总排放量为横坐标对碳关税占出口金额比例作敏感性分析。

图13分别对应了情形2、4、6下的碳关税变化。我们得知,在欧盟CBAM征收间接排放关税的情况下,碳关税占出口金额比例与每吨原铝生产的全部过程总排放量呈线性正相关性,即企业减少间接排放的行为将有效削减其所需缴纳的碳关税,减碳行为将产生绿色激励作用。此外,欧盟碳价越高,随着单位铝产品生产的全部过程总排放量增加,碳关税占出口金额的比例上升得越快。

本文仅考虑了静态冲击,未考虑输欧商品动态变化的贸易格局。有必要注意一下的是,上述皆是基于2021年铝行业出口数据的静态测算。事实上,自过渡期开始,出于规避成本上升的避险天性,中国对欧出口企业就将慢慢地减少对欧出口的贸易数量。此外,除对欧盟进口商品征收碳关税外,欧盟于3月14日公开发布的《欧洲关键原材料法案》(CRAM)还提出减少对中国的进口依赖,目标到2030年从任何第三国进口的战略原材料不超过总进口的70%。扩大到全球范围,由于发达国家国家试图建立封闭的经济循环体系,2022年全年美国已经超越中国,跃居欧盟第一大贸易伙伴。多重因素叠加扰动下,我国出口贸易受到较大挑战,中国企业如何突破多方势力重重包围,实现破局亟待提上议程。

上一篇:沪铝期货确保金怎样核算

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线