u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

时间:2023-11-09 20:39:36 来源:产品中心

成本导向定价法即以商品成本作为制定价格的基本依据。根据定价所依据成本的性质不同,可大致分为以下几种:

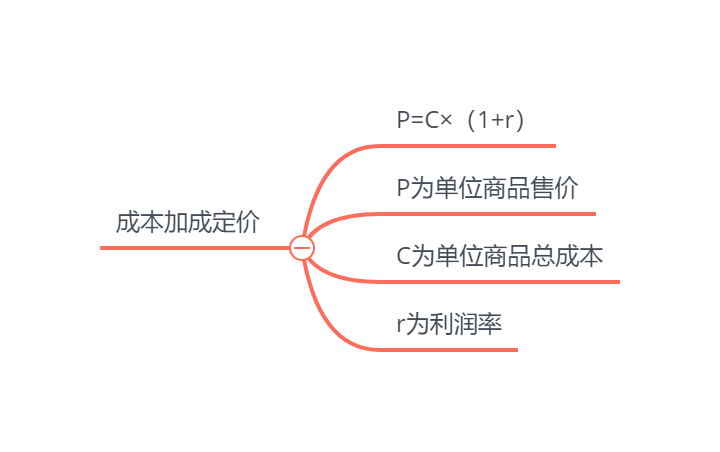

成本加成定价法是一种最基本的定价方法,它是按照单位完全成本加上一定百分比的加成作为商品销售价格的方法。其计算公式如下:

与成本加成的定价方法类似,还有一种售价加成定价法,零售商一般都会采用这种定价方法。该法以售价为基础形成加成率,即:

这种方法的重点是确定加成率。加成率在各国各行业中是有较大区别的。此外,季节性强的产品的加成往往较高,特殊品、周转慢的产品、储存和搬运费用高的产品以及需求弹性低的产品也需加成较高,如没有注册商标的药。

这种定价方法应用面广,不仅生产商和中间商经常使用,建筑业、科研部门、农业部门也常使用。不过,它最适用于产量与单位成本相对来说比较稳定,所定价格可以精确产生预期销售量,供求双方的竞争都不很激烈的产品。

由于此法应用历史悠远长久,可以从中总结出一些应用规律,例如,加成率和单位成本一般成正比;加成率与需求价格弹性成反比;加成率和率一般也成正比;使用中间商品牌的加成率一般应高于使用生产商品牌的加成率;对不同供求情况、不一样的行业、不一样的地区的不一样的产品,也应有不同的加成率。

这种方法的优点是简便易行,成本资料直接可得,“将本求利”的把握较大,对买卖双方也相对公平。其缺点是没能考虑成本构成的各因素,忽视了市场之间的竞争和供求变动的影响,使定价缺乏灵活性和竞争性。

变动成本定价法是以变动成本为基础的一种定价方法。有些企业有出口任务,认为固定成本在国内销售时已被赚回,出口主要是赚取边际利润,这时候能够使用这种方法。例如,已知变动成本是1,000,000元,企业期望相对于变动成本的利润里是20%,预计产量是100,000单位,则:

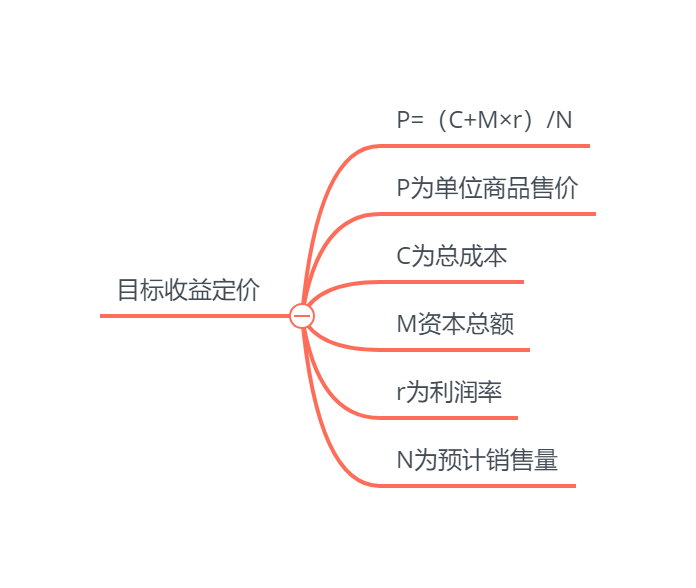

目标收益定价法(target-return pricing)又称资产报酬定价法,或者投资报酬定价法,即根据某一估计销售量下总资本的特定利润率来确定产品利润和价格。使用时先估计未来可能达到的销售量和总成本,在收支平衡的基础上,加上预期的目标收益额(即投资或资产报酬额),然后再计算出具体的价格。这种方法简便易行,可提供获得预期收益时最低可能接受的价格和最低的销售量,并且更全面地考虑了企业资本投资的经济效益。国外大型的公用事业,因为投资大,业务具有垄断性,又与公众利益息息相关,政府对它的定价有一定限制,常采用这种方法。但是,由于它是根据预计销售量推算价格,因此必须搞好市场调查与研究,使所定价格保证达到预期的销售量水平。

收支平衡定价法,又称损益平衡定价法,或者保本点定价法。保本点,即收支平衡点或称损益平衡点,是投入与产出平衡、盈利为零的经营时点。按此方法定价,首先要找出企业的收支平衡点。

步骤如下:确定单位变动成本,并以此为依据估算产品价格,然后加入固定成本费用的分摊额计算达到收支平衡点所一定要有的销售量。

在此价格水平下实现其销售量,表明企业刚好做到不赔不赚,该价格实际是保本价格。

如果该销售量可以在一定程度上完成,(1)式能够给大家提供确保企业不亏损的价格最低限度。(2)式能够给大家提供实现企业目标利润的可行价格。若企业销售条件不利,(2)式和(1)式的差额可作调价的范围。

收支平衡定价法侧重于企业总成本费用的补偿,这一点对于生产或经营多条产品线和多种产品项目的企业特别的重要。因为,一种产品盈利而别的产品亏损的现象时有发生,生产或经营某种产品时所获取的高利并不一定能使企业的总利润增加,因此,定价从保本入手是必要的。在某种产品预期销售量难以实现时,要相应提高别的产品产量或价格,逐步在整体上实现企业产品结构及产量的优化组合。况且,在市场不景气的临时困难状况下,保本经营总比停业的损失要小得多,而且企业有灵活回旋的较大余地。(同步于王光卫博客)返回搜狐,查看更加多

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线