u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

时间:2024-05-28 01:48:01 来源:新闻资讯

(1)昨日沪铝主力合约收盘报 14685 元/吨,上涨 1.42%。持仓 36.9 万手增 4566 手。伦铝早间开于 2099.5 美元/吨,伦铝先抑后扬,铝价小幅反弹,截至 21:43 伦铝报 2113.5 美元/吨。

(3)现货方面,昨日上海现铝成交区间为 14290-14330 元/吨,对当月贴水 270 - 230 元/吨,无锡成交集中 14280-14300 元/吨,杭州成交集中14280-14320 元/吨。持货商积极出货,现货贴水持续扩大,中间商交投活跃度不高,且受天然气供应量影响加工公司生产,下游采购意愿较弱。

(4)上海氧化铝成交均价持续降至 2886 元/吨。山东天然气限产或使氧化铝供应不足,但据 SMM 了解氧化铝企业目前主要动力仍为煤制气,所以对氧化铝价格影响较小,因此铝价上涨的空间有限。

(5)据彭博社报道,美国商务部已经完成了一项关于钢铁和铝进口的调查,可能会导致对来自中国的进口征收新的关税,此举或将影响我国铝的出口。

逻辑:供应方面氧化铝价格继续下降,但环保的减产作用仍有阶段性底部支撑。需求方面因天然气供应量影响,下游企业采购意愿较弱,市场整体供大于求。今日铝价反弹或因天然气限产和环保减产所致,但之前氧化铝库存过高,所以铝价上升空间有限,短期维持震荡观点,建议暂时观望。

隔夜期铝反弹,煤改其实行之后,北方氧化铝厂生产受限,影响电解铝的原料供应,并且氧化铝价格走高,对铝的成本形成支撑作用。上海成交集中14110-14160元/吨,对当月贴水250-240元/吨,无锡成交集中14100-14150元/吨,杭州成交集中14130-14160元/吨。持货商维持积极出货态度,但由于近期极差套利空间较小,贸易商交投活跃度不高,且下游订单并未有明显改善,加之华东地区限制天然气供应量影响加工公司制作,因此下游采购意愿亦不佳,今日华东地区整体成交极差,粤沪价差也扩至90~100元/吨。操作上,暂时观望。

最新IAI多个方面数据显示,11月全球不计中国的铝产量为213.2万吨,低于前月的219.7万吨,11月中国的原铝日均产量下滑至78300吨,10月为82100吨,全球铝市供应紧张情况依旧,绿酒从地位大幅反弹,但利好缺乏情况下价格难以形成趋势逆转,关注政策因素对未来价格会造成的影响。LME铝在亚市后盘后价格震荡上涨,最终收盘涨至最高2123美元,上涨21美元,涨幅1.00%。沪铝主力1802合约隔夜高开后在高位窄幅震荡,高点冲至14770元,低点低至14665元,收盘报收14720元,上涨105元,涨幅0.72%。技术面上,沪铝主力KDJ、MACD双金叉,价格底部技术性反弹,上方暂受30均线元处压制。

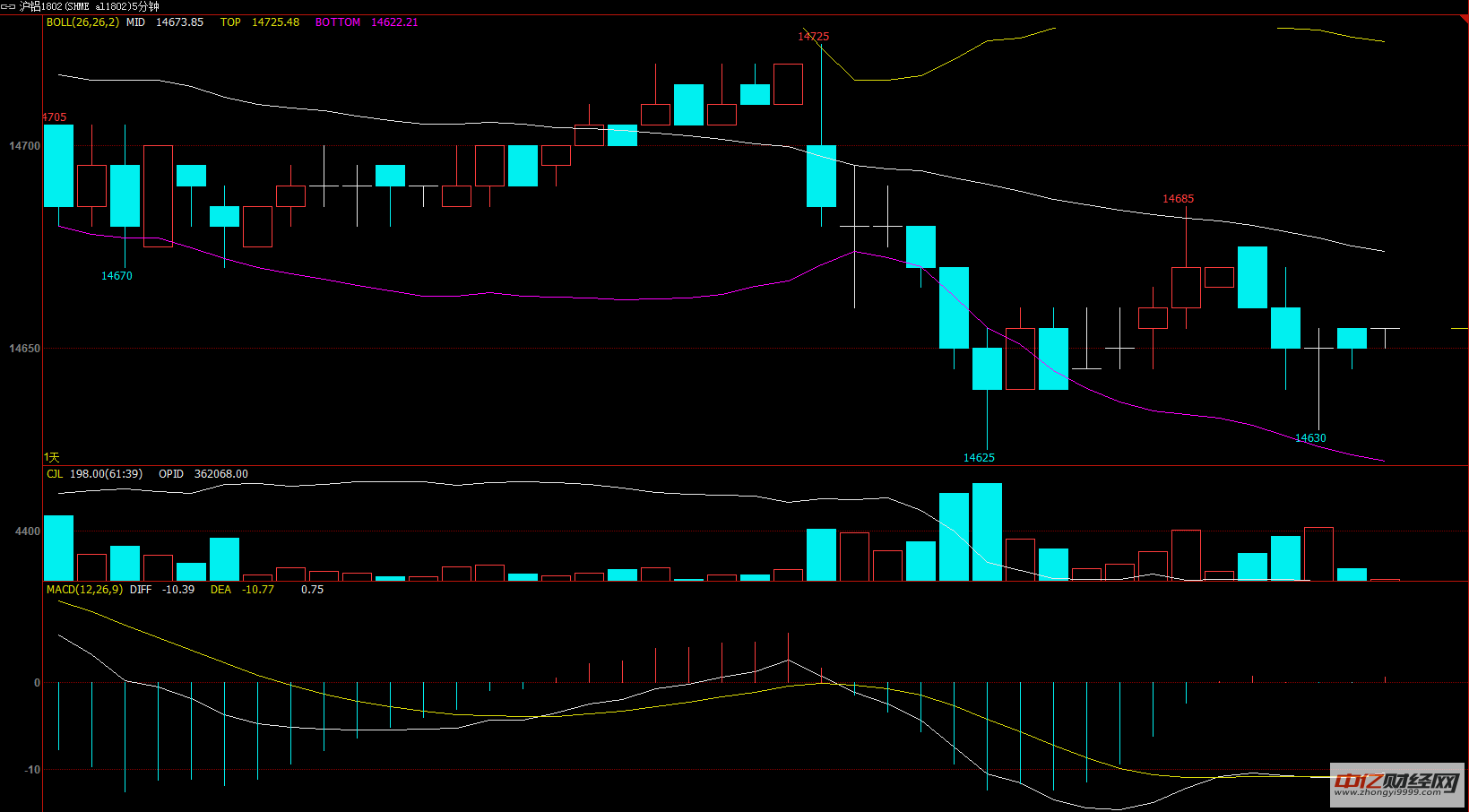

截止发稿,沪铝期货指数价格报14695元/吨,跌幅0.63%;沪铝主力1802合约价格报14655元/吨,跌幅0.48%。

5分钟主力图上,截止发稿,沪铝主力合约价格整体走势下行,布林带中轨走势向下,DIFF与DEA在0轴下方黏合,短期沪铝主力合约价格或将维持弱势震荡行情。

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线