u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

时间:2023-12-30 07:00:29 来源:新闻资讯

原标题:瑞达恒研究院丨全国不锈钢板价格趋势分析,月度报告( 2023年7月)

慧讯网秉承客户就是上帝的经营理念,重视客户的真实需求并积极做出响应,自2023年“慧讯指数”上线后,获得了众多客户的一致好评,同时也收到了多类建材的调研新需求。经评估,自2023年7月起,慧讯网开始启动不锈钢板的价格的调研与监测,并于2023年8月起发布不锈钢板价格趋势报告,为慧讯网客户提供又一成本管控的参考依据。

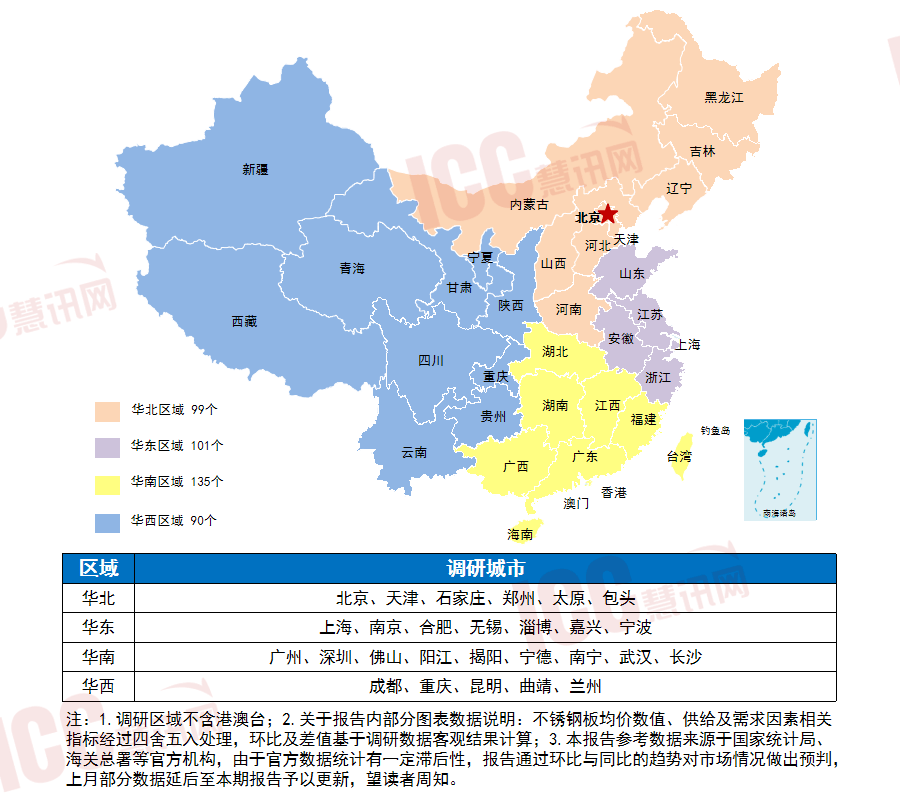

7月,慧讯网调研全国27个城市,各地区不锈钢厂商48家,价格样本总量425个,厂家在全国的区域分布如下:

2023年7月,慧讯网调研了全国48家不锈钢厂商,价格样本总量425个。

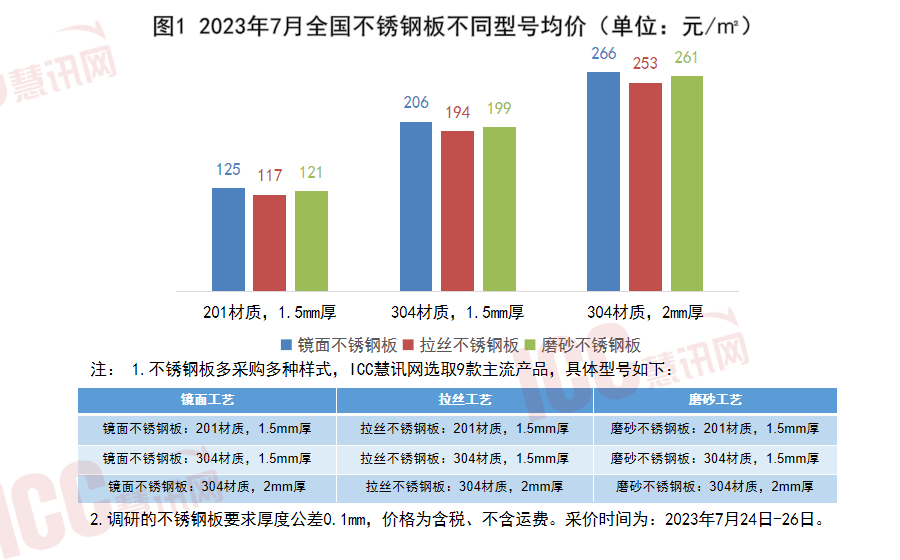

从三种工艺造价情况看,镜面工艺>磨砂工艺>拉丝工艺。以1.5mm厚的304材质不锈钢板为例,采用镜面工艺均价206元/㎡,用磨砂工艺为199元/㎡,拉丝工艺为194元/㎡。

不锈钢板的材质是影响其价格的主要的因素。以1.5mm厚度不锈钢板为例,调研的3款201不锈钢板在采用相同工艺条件下,普遍比304材质便宜65%左右。

此外,厚度也是影响不锈钢板的价格的因素之一,在采用相同材质相同工艺的情况下,2mm厚度比1.5mm贵30%左右。

本期调研多个方面数据显示,材质是产生不锈钢板价格差异的主导原因,厚度其次,工艺的影响相对较小。

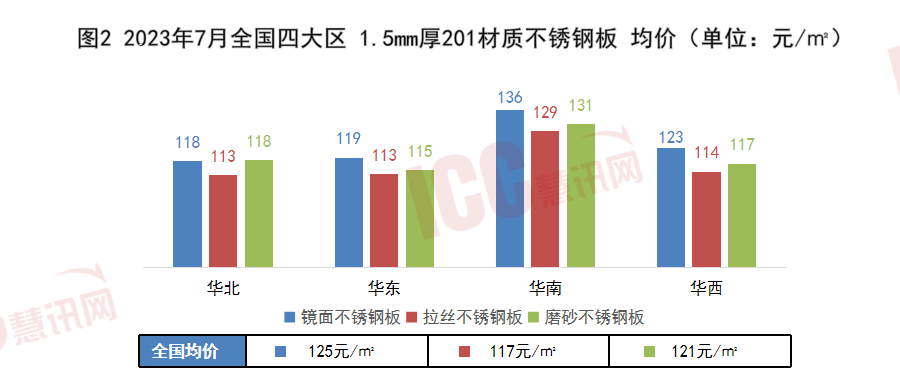

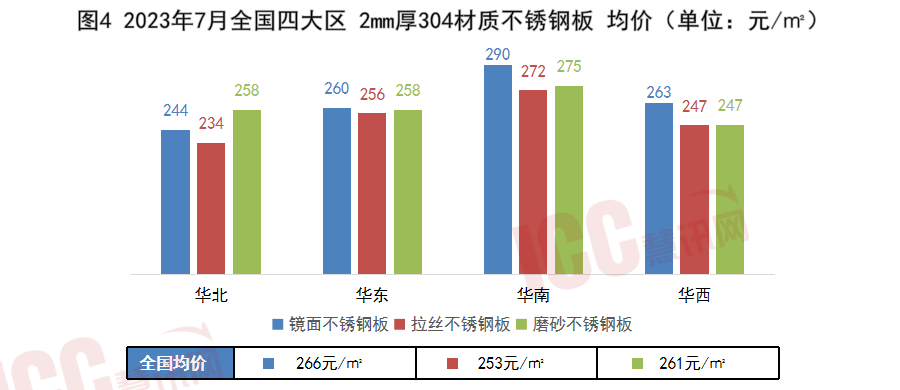

区域均价差值明显。华南区域均价均位列第一,拉高全国均价;镜面工艺和拉丝工艺不锈钢板价格均是华西位列第二;磨砂不锈钢板排名2-4分别是:华北、华西和华东。

华北和华东地区的镜面和拉丝不锈钢板均价表现在同一水平。磨砂不锈钢板在华北、华东、华西区域均价不相上下。

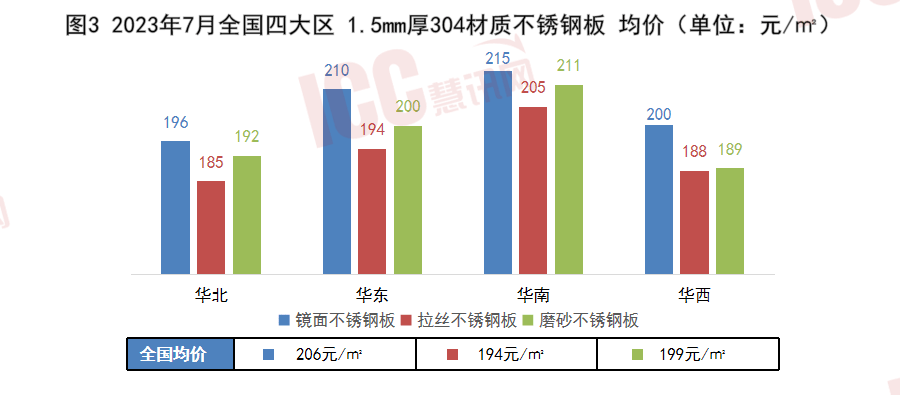

区域均价差值同样明显:华南区域均价高居榜首(镜面、拉丝、磨砂工艺分别为215元/㎡、205元/㎡、211元/㎡,分别高于全国均值9元/㎡、11元/㎡、12元/㎡),其次是华东区域,华西、华北区域均价较为接近,排名后两位。

华西区域拉丝不锈钢板和磨砂不锈钢板差价极小,其他三个地区不同工艺价差相对明显。

从工艺上看,华东区域不同工艺价差小,华西区域的拉丝和磨砂工艺均价基本一致,而华北区域不同工艺存在相对明显的差异。

从区域与全国均价看,华东、华西的镜面不锈钢板均价与全国均价相近,华东、华南区域的拉丝不锈钢板价格高于全国均值,华南、华西区域的磨砂不锈钢板价差约28元/㎡。

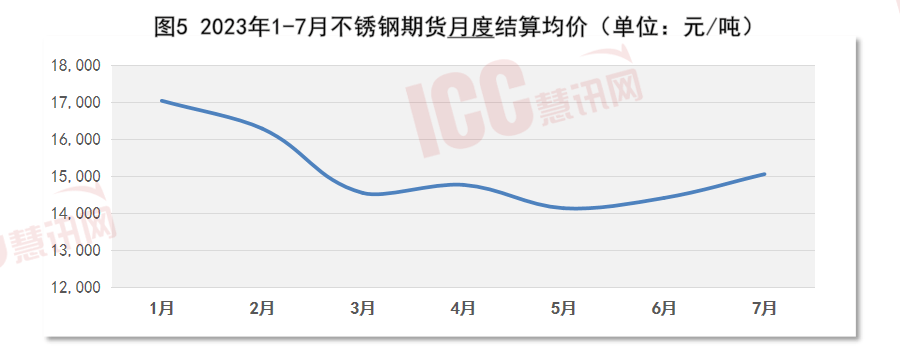

从2023年1-7月月度结算均价看:1月,由于国内疫情放开,市场预期向好,不锈钢价格高企;而后现实需求没有到达预期,增产后库存累积,多厂商提前停产进入春节假期,市场情绪低迷加重不锈钢期货价格暴跌;3-4月原料阶段性企稳,中下游集中补库,钢厂控制发货,开始超跌小幅反弹,继而受原材料镍价影响在5月降至低位;此后国内强政策预期,厂商利润有所修复,期货价格开始上扬。7月31日截止收盘,不锈钢月度主力合约价为15,060元/吨。

从7月单月情况看:3-15日偏稳运行,自19日后强势上涨,至26日为7月最高价15,241元/吨,此后略有回落但仍在较高位,月度涨幅达6%。

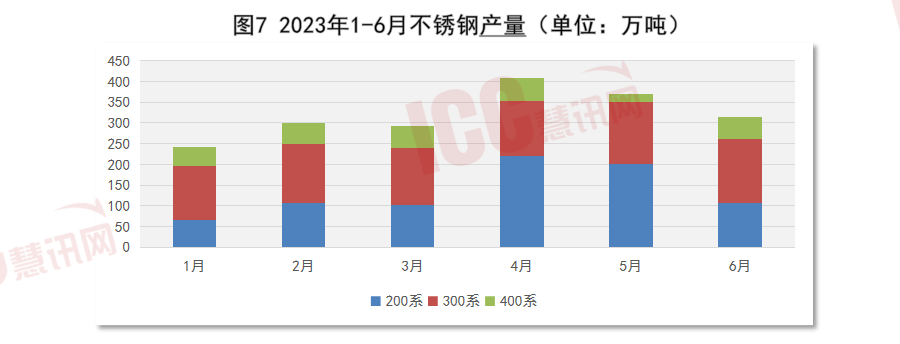

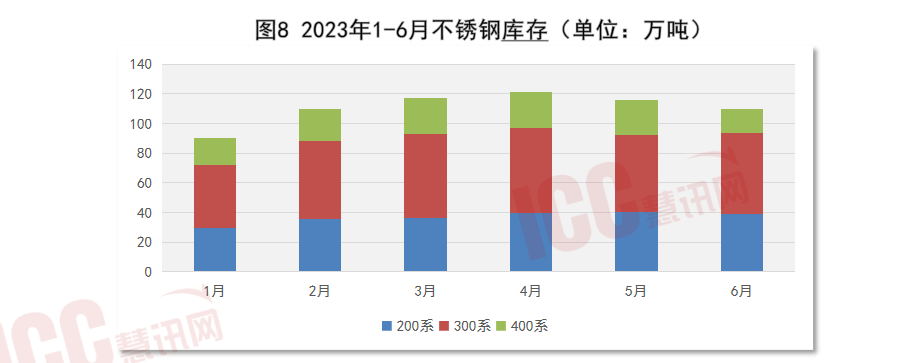

由于年初市场需求拉力不足,不锈钢价格进入下跌通道,不锈钢厂商利润受损,产量减少。4月,下游企业积极复工复产,市场需求快速释放,虽产量大幅度的增加但库存较3月仅增加0.3%,且此后库存消化速度加快。6月受突发特大暴雨以及检修停产影响,产量较大幅度缩减。不锈钢价格企稳回升。

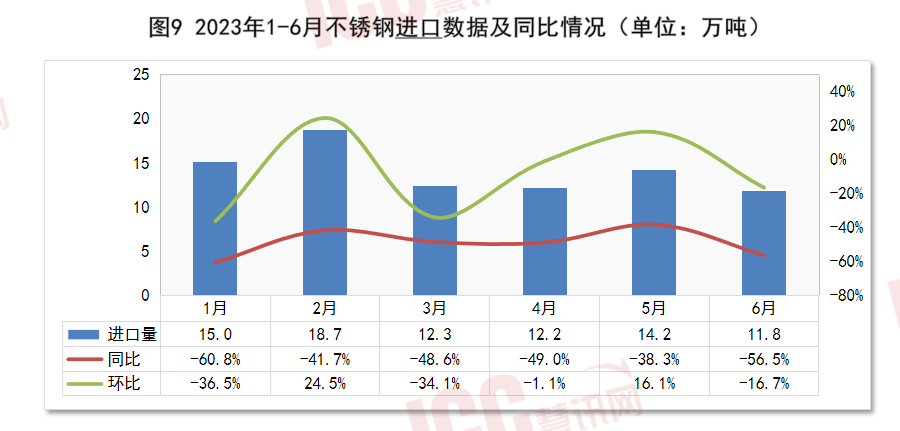

2023年,由于印尼不锈钢减产、限制出口,我国1-6月不锈钢进口均较去年同比减少35%以上,上半年进口累计数据较去年同期腰斩。

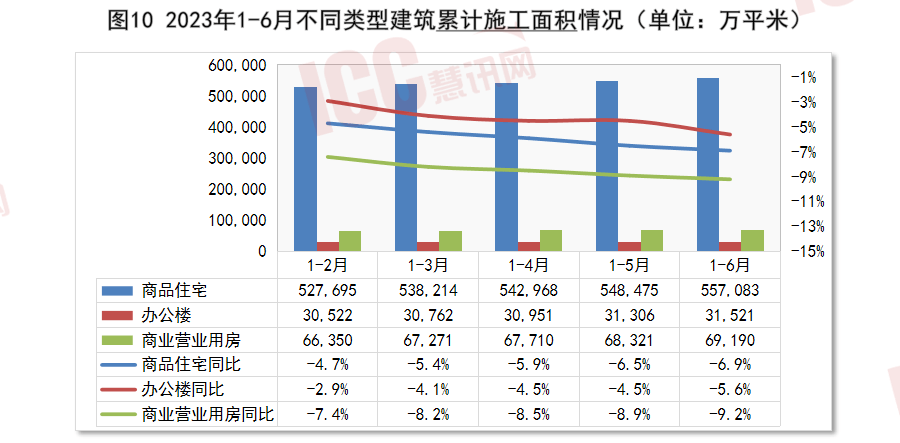

一方面,1-6月份很多类型建筑累计施工面积降幅较大,此外,不锈钢海外需求不足。另一方面,“保交楼”政策效果显现,各类建筑累计竣工面积好转,有助于拉动刚需采购。但总体上,装饰用原材料不锈钢板消费需求量开始上涨疲软。

施工情况呈弱势,调整压力大。其中,商业营业用房累计施工面积修复情况最差,2023年降幅逐步扩大,1-6月累计施工面积同比下滑9.2%。其次为商品房,累计施工面积不断恶化,1-6月同比下滑6.9%。办公楼施工面积同样下滑严重,上半年同比下滑5.6%。

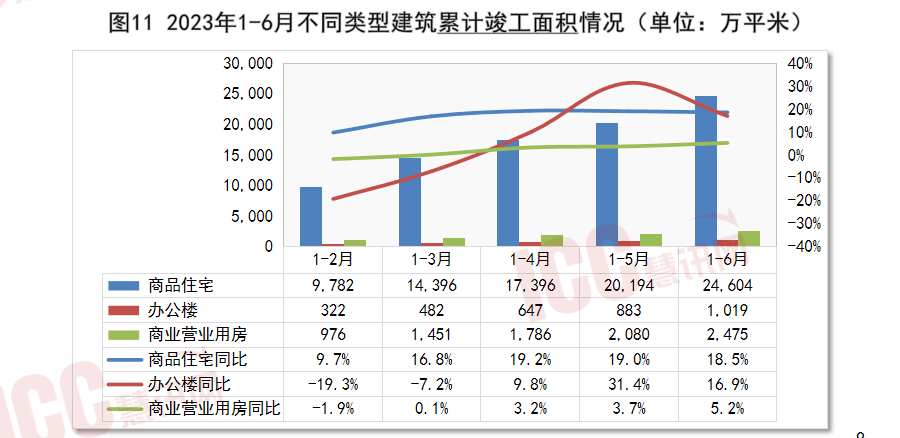

“保交楼”资金进一步落地,各类型建筑的竣工表现均有不同程度的好转。商品房累计竣工面积新年开局(1-2月)同比增长9.7%,上半年增长至18.5%,相比其他建筑类型显著。办公楼在1-3月情况较为悲观,但在4月、5月时增速迅猛,虽1-6月累计值有所收涨,但仍同比增长16.9%。相比之下,商业营业用房调整不及另外两类,但基本稳健向好。

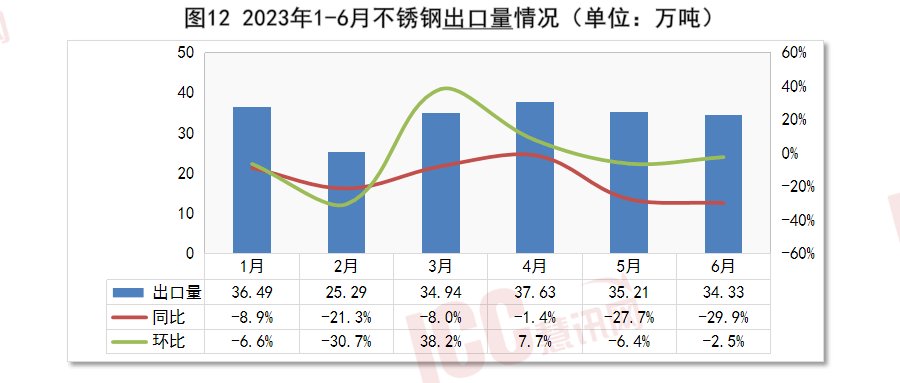

海外主要经济体仍处在美元加息通道中,全球经济增长乏力,外需偏弱下,我国出口短期下行压力依然较大。上半年累计出口量同比去年同期减少17.1%。

不锈钢的核心原料主要是镍、铬、锰和铁四类,尤其镍和铬对价格影响较大。7月多种原材料价格走低,燃料端焦煤焦炭上涨。整体上,7月成本端对不锈钢的价格支撑较弱。

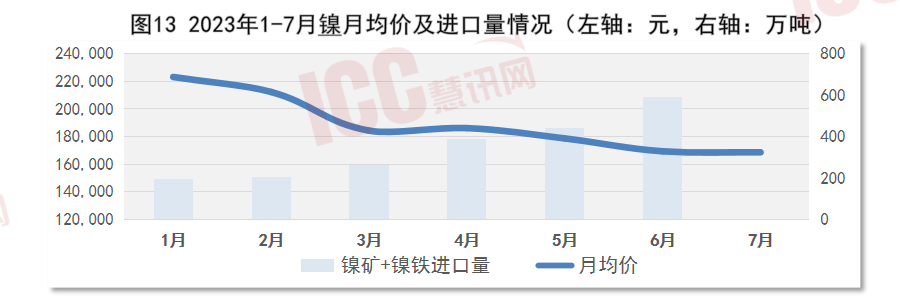

镍是不锈钢300系的最主要组成元素,同时300系是中国不锈钢占比最大的系列,因而不锈钢的的生产所带来的成本特别大程度上跟随镍的价格波动而波动,且我国镍资源严重依赖进口,不稳定因素较多。

今年镍矿和镍铁的进口量逐月增加,6月较5月大幅度增长33.4%,原料供应充足。镍价自3月后呈下滑态势,7月镍月均价为168,538元/吨,环比下滑0.4%。

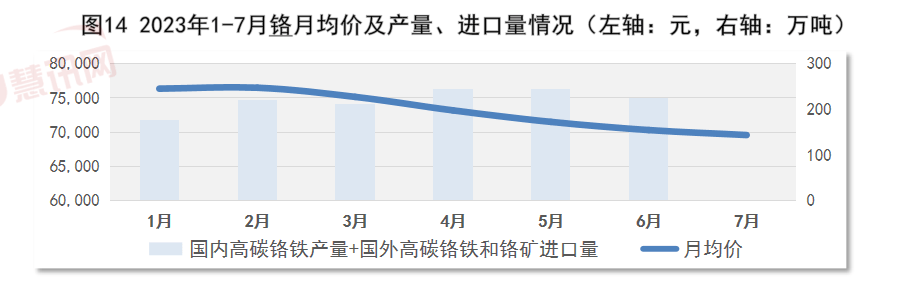

铬是不锈钢拥有抵抗腐蚀能力的原因。我国铬资源相对匮乏,主要分布在西藏区域,进口需求大。本部分铬产量分析由国内高碳铬铁产量、国外高碳铬铁和铬矿进口量三部分构成(下面统称新增量)。

除1月外,新增量维持在200万吨以上,4月和5月新增量相近,6月较5月下降7.4%。自2月后,价格不断下滑,7月月均价69,576元/吨,环比下滑1%。

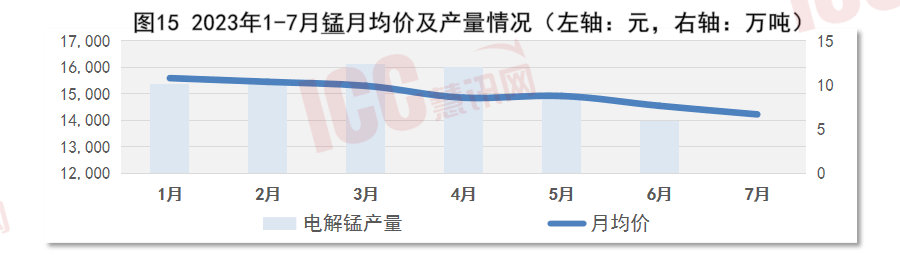

受电解锰行业高水平质量的发展研讨会意见影响(5月1日-7月10日,熔断停产40天,剩下30天按照产能50%进行生产;从7月11日开始,按照产能40%进行生产),锰价格有缓和下行的趋势,7月锰月均价为14,228元/吨,环比下降2.2%。

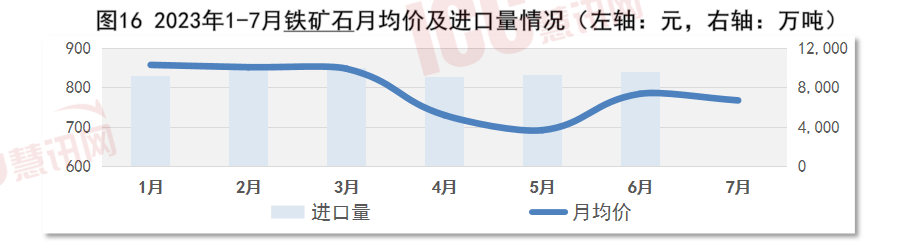

2-3月,中国经济有复苏迹象,市场需求预期乐观,进口积极。4月,铁矿石进口量下降,一方面国内钢铁行业实际的需求疲软,另一方面出口国巴西因大雨停止铁矿石列车运营,澳大利亚受严重流行病影响,劳动力短缺。

铁矿石的持续炒作与社会库存量大,导致3-5月铁矿石的金额明显下跌,此后价格持续上涨后小幅下滑,7月均价同比下跌2.1%。

7月,受持续高温天气影响,全国用电需求强劲,带动煤炭市场供需双旺,双焦价格重心上移,其中焦煤均价1,780元/吨,环比上涨8.8%;焦炭均价1,883元/吨,环比上涨3.8%。

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线