u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

时间:2023-09-12 02:04:20 来源:行业知识

调研前言:近几年国外做空势力做空中国企业渐渐成为一种趋势,而遭到做空的公司大都惨象丛生,比如辉山乳业遭做空后300亿市值灰飞烟灭,股价暴跌90%;绿诺科技遭做空后最终被迫退市;嘉汉林业遭到做空后不得不申请破产保护。这样的例子举不胜数,而在16年魏桥创业集团旗下香港上市公司中国宏桥就遭到了爱默生的做空,不过在魏桥强有力的反击之下,此次做空以失败告终。究其失败原因,可以大体归结两点,第一就是低估了中国老板调动资源的能力;第二就是选错了对象,选择持股票比例高达81.12%的宏创下手,大股东联合几个小伙伴轻松一买,流动性就没了,还拿什么来做空?再说张士平连续多年来稳坐山东首富的宝座,尽管其非常低调,但是并不是弄虚作假才获得成功的,魏桥创业集团养活着16万职工,在当地口碑依旧很不错的。今日小编所要调研的公司是山东宏创控股,该公司是山东首富首次布局A股上市公司,在接过原先ST鲁丰这个壳之后,宏创控股将要有何种蜕变?请随小编一起走进上市公司,探究山东首富铝产业的A股布局。

细心的投资者如果翻看鲁丰历年的年报会发现,鲁丰上市后的所作所为完全是瞎折腾式的“作死”行为。先是在业绩大幅度地下跌的情况下盲目的扩产能,产能的扩大并没改变公司净利下滑的趋势,然后在亏损中公司又开始了“自宫式”的资产出售之路。如果用一句线年的长期资金市场之路的话,那就是前三年在忙着建产能,后三年在忙着砍自己。最后在扭亏无望,重组受限的情况下将公司转手卖人,董事长于老板拿着钱拍拍走人。

那上市公司是如何玩完的呢?小编在此就深扒一下,让各位投资者朋友以后再遇到这一种的公司有所警惕。

最初上市的鲁丰叫做鲁丰股份,是一家主营开发、生产和销售铝带板和铝箔的公司。公司2010年上市,上市的第二年业绩就大变脸,在营收大幅度增长的情况下,归属净利润一下子就下降67.64%,当时公司总共有6家子公司,4家公司出现了亏损。

面对这样的业绩,面对IPO募投项目的产能利用率都不高的情况下,公司管理层竟然依旧大张旗鼓的开启了产能的扩张计划:先是在滨州博兴县以瑞丰铝板子公司为主体投资48.02亿新建45万吨高精度铝板带项目(该项目分为三期,一期是热轧生产线,二期是冷轧生产线,三期是熔铸生产线)。随后又高调与青海浏阳鑫达有限公司共同成立青海鲁丰鑫恒铝业有限公司,将之前要在瑞丰铝板公司建造的项目搬迁到青海西宁去实施。

而此项目却成了公司走向毁灭的原因。在一期项目建成投产后的第一年就产生了3146.26万的亏损,而此刚刚是个开始,其他的项目也陆续开始走向亏损。就这样出师未捷身先死,满心欢喜建成的产能竟然成了公司的包袱,如此大的反差让公司陷入了“魔怔”。看到这些未达到公司预期收益的项目,公司做出了超出常人的举动,开始了“自宫式”的资产出售转型计划:

先是在2014年1月变更企业名称,由山东鲁丰铝箔股份有限公司改为鲁丰环保科技股份有限公司,其次在2014年6月将青海鲁丰鑫恒80%股权以5.02亿的价格出售,然后在2015年1月终止了“45万吨/年高精度铝板带项目”的冷轧项目,并在2015年6月打包将瑞丰铝板转让给董事长刚成立的空壳公司远博实业。至此,上市公司鲁丰环保旗下只有鲁丰鑫恒18.25%股权和两家参股的小企业,其他的铝带板和铝箔资产全都“切”没了。

就这样,在鲁丰疯狂的自宫之下,公司完美的蜕变成了空壳企业。不过作为实控人董事长于荣强还是不死心,先是在2015年想通过卖地扭亏,可惜没成功。然后在2016年于老板又一次卷土重来,想通过非公开发行股份的方式引进中国宏桥,但可惜这一次又撞上了证监会关于非公开发行的有关政策,又没成功。最后在没办法的情况下,只能草草将公司卖掉,就这样鲁丰时代正式终结。

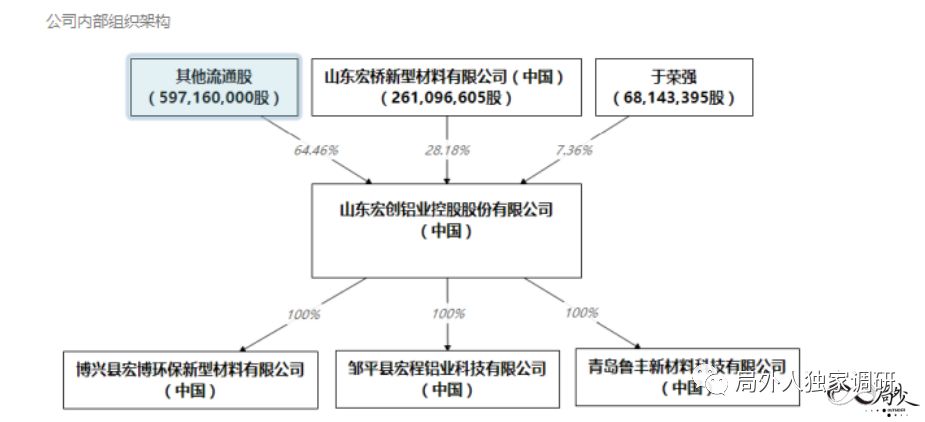

在2017年1月19日,山东宏桥以19.95亿元的价格收购于荣强持有的2.61亿股ST鲁丰股份,占总股本的28.18%,山东宏桥成为鲁丰的控制股权的人。至此,鲁丰正式成为魏桥创业集团旗下的一员。

山东宏桥是魏桥创业集团旗下上市公司中国宏桥的子公司,鲁丰环保也就顺势成为了中国宏桥的孙公司。那成为魏桥创业集团旗下的一员之后,公司在整个集团处于一个什么样的地位?未来公司的业务发展趋势又是怎样?小编在股东大会现场针对该问题对公司董事长和总经理进行了提问。公司CEO告诉小编,集团属于铝产业的上游,但是从目前的真实的情况来看,不管是氧化铝还是电解铝都无法再进行扩张,未来的重点在铝的深加工上。

铝材的深加工主要有两个方向,第一是高档的铝板材,第二就是铝板带、铝箔,宏创未来的方向还是铝箔。董事长同时也表示,公司肯定会进行转型升级,要做一些高档的铝箔,做一些高的附加价值的东西,目前铝箔、铝板带的用途非常广,而做大做精这一项业务是非常好的。

据小编了解,宏创控股的控股公司山东宏桥新型材料有限公司营业范围包括铝矿砂贸易;铝锭、铝板、铝箔、铝带等,而此经营事物的规模正是总经理口中所说的宏创控股未来的业务发展趋势。由此可见,魏桥集团在收购公司之初,就早已经着手规划好公司的发展规划了。不过目前来看,公司的基本的产品还没有涉及到铝箔业务,从公司公布的2017年半年报来看,基本的产品是铝卷,而该铝卷的毛利率还非常的低。铝卷的收入能占到总营收的99.26%,但毛利率仅为3.26%,如果想靠该业务做大做强上市公司是不可能的。

公司员工找总经理签字,总经理杨总非常实在的人,但是从这员工的表情来看还是有点怕他

而且据小编了解,铝卷业务属于非常粗放的铝加工业务,基本没什么复杂工艺,国内的制作企业也非常多。公司在铝卷产品定价采取的是“铝价+加工费”的定价标准,如此看来,铝卷业务是比较低级的,仅仅是为赚取加工费而已。(下图就是铝卷)

在交流中小编也针对业务问题进行了提问,总经理表示,铝卷是铝箔加工的上游,赚取的确实仅仅是加工费,公司未来会往下游走发展铝箔,但目前铝箔业务并没有在上市公司体内。

根据总经理的回答再结合会议中董事长交流时表露出来的意思,小编觉得宏创控股有一定的概率会直接有铝箔类资产置入,具体时间的话就不得而知了。

目前山东宏创正式入主宏创控股已经满一年时间,在此时间内,新的高管团队对公司做了大刀阔斧的整改。据小编现场了解,企业主要从三个方面来进行:

第一,处置子公司,撇清与鲁丰的关系。目前已经将原先鲁丰的子公司瑞丰铝板、上海鲁申、鲁丰制品三家子公司转让给远博实业;将青岛鑫鲁丰和鲁丰香港转让给青岛润丰;而鲁丰北美子公司由于牵扯到跨境进度较慢,正在办理相关手续中。与此对应的则是与这些子公司相关联的应收账款都已经与宏创结清。

第二,管理上对公司各项工作进行整合,业务上调整了产品结构,管理上邹平团队入驻公司,完善新的工作制度。据总经理介绍,这也是今年公司工作的重点。

第三,新建了两个新项目,分别是在博兴投资1.5亿建造8.5万吨高精度铝带板生产项目和在邹平新建15万吨高精度铝带板铸轧线生产项目。据公司CEO表示,从目前的实际投资来看,这两项新业务投资额要远高于当初的规划,而且在2018年4月份就可以投产。除此之外,公司正在整合闲置厂区资源,目前宏创在博兴有三处厂区,公司计划将其中一处厂区的土地对外出售,而且在股东大会召开厂区的闲置土地进行招商合作,计划将魏桥集团的电引致此处,与合作伙伴合作共赢。

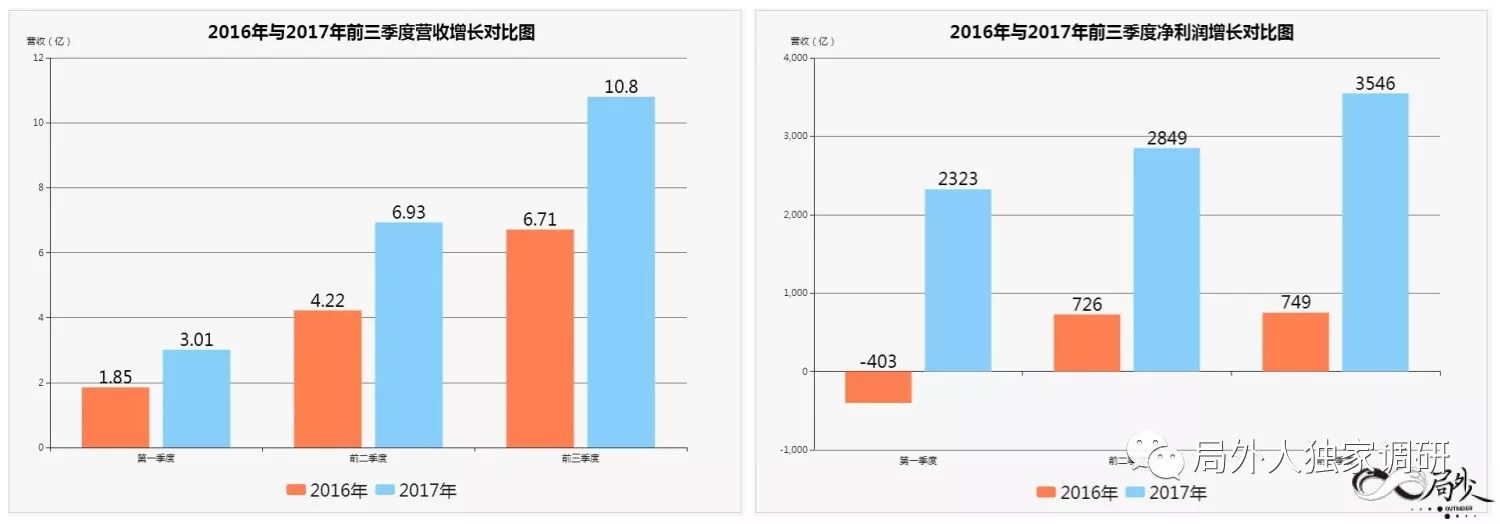

由于公司近一年来处于接手公司的整理阶段,实际的生产工作并没有太大变化,但是从目前公布的一季报、半年报以及三季报来看,公司的业绩也有了比较大的改变。请看下图:

从上图能够准确的看出,公司今年前三季度营收、净利润的增幅都是非常大的。在交流中,董事长也表示,今年公司铝箔销售较去年增长了2万吨,同时表示,铝箔多销售2万吨是个不小的数字。不过可惜的是铝箔业务目前并不属于上市公司的资产,要不然更能增大上市公司业绩。但通过交流小编觉得该业务迟早会注入上市公司。(在现场交流录音中公司董事长和总经理都谈及到该话题,尽管没有明确说明,但是意思却不言而喻,请想了解详情的投资者朋友移步录音专区倾听查询。)

董事长跟总经理都是魏桥集团的老功臣,二人也是多年的老搭档,这次二人配合执掌宏创控股

在之前鲁丰的主体业务就是铝带板和铝箔加工生产和销售,但是经过6年大资金的投入,公司不仅没有赚到钱,而且最后落得个被倒卖的境地。那为何宏创此次仍旧要以铝带板和铝箔为发展业务卷土重来呢?

在股东大会现场,小编针对此问题进行了提问。公司董事长表示,铝的深加工目前主要有两个方向,一个是高端用的铝材,比如汽车用铝板、汽车轮毂、汽车零部件等;第二个方向就是高精铝带板、铝箔。目前集团计划将在博兴打造全国最大的铝箔加工基地,此规划也符合当地政府的规划,所以各方面都将给与大力的支持。鲁丰没做好是因为他盲目的进行了扩张,动用大量的资金去投上游项目,投资过热加上管理疏漏和市场开拓出现一些明显的异常问题,最后导致鲁丰失败,并不是铝箔的市场出现了什么样的问题。恰恰相反,随着需求的增加,铝箔应用场景范围更加宽广,市场规模也慢慢变得大。

可能是为了打消小编心中的质疑,在交流中,公司CEO对公司铝带板、铝箔业务的优势侃侃而谈,总经理表示,我们之所以收购鲁丰主要有两个优势,第一就是铝水的优势,鲁丰当初是外购的铝锭作为生产原料,而我们在邹平新建了铸轧公司,我们的铝水可以直接引入到铸轧公司做铝卷的生产,这其中每吨就能节省200多元的成本;第二个优势就是电价的优势,目前市场电价在7毛左右,而我们内部电价仅仅是4毛5,这样每吨的成本又能下降200多元,仅仅通过铝水和电就能降低近400多元的成本。然后我们再整合其他的资源,比如我们的研发资源、销售资源、客户资源等等,优势非常明显。

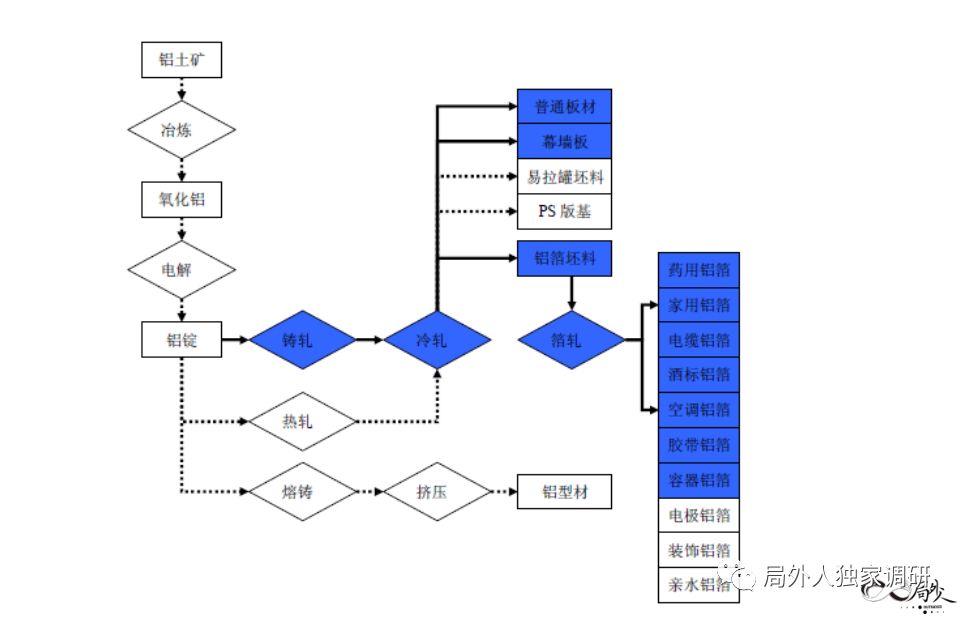

上图是整个铝产业的图谱,从图中能够准确的看出,铝产业总共分为上游的氧化铝和电解铝业务,中游的铸轧、热轧、冷轧、熔铸、挤压等加工业务,而下游则是铝板带、板材、罐坯料、铝箔、铝型材产品。图中蓝色部分就是未来公司的主体业务,包括了铝产业的中游加工以及下游铝箔产品业务。

会议进行中,参会高管。当天山东大雾,能见度非常低,董秘因为出差飞机延误,没能参会

由此看来,宏创控股未来在铝产业的加工上各种资源优势是很明显的,未来公司不仅能获得比市场价低一半的电,而且能直接获取铝水资源,节约融化铝锭的费用,更难得的是铝水质量非常高,因为公司的铝矿都是从几内亚进口,苹果手机90%的铝板材料都是来自宏桥充分证明了公司铝产品的高品质。除此之外,与魏桥集团以及中国宏桥的信息资源共享,再加上宏桥在铝产业的影响力与口碑,对宏创的产品营销售卖是非常有利的。

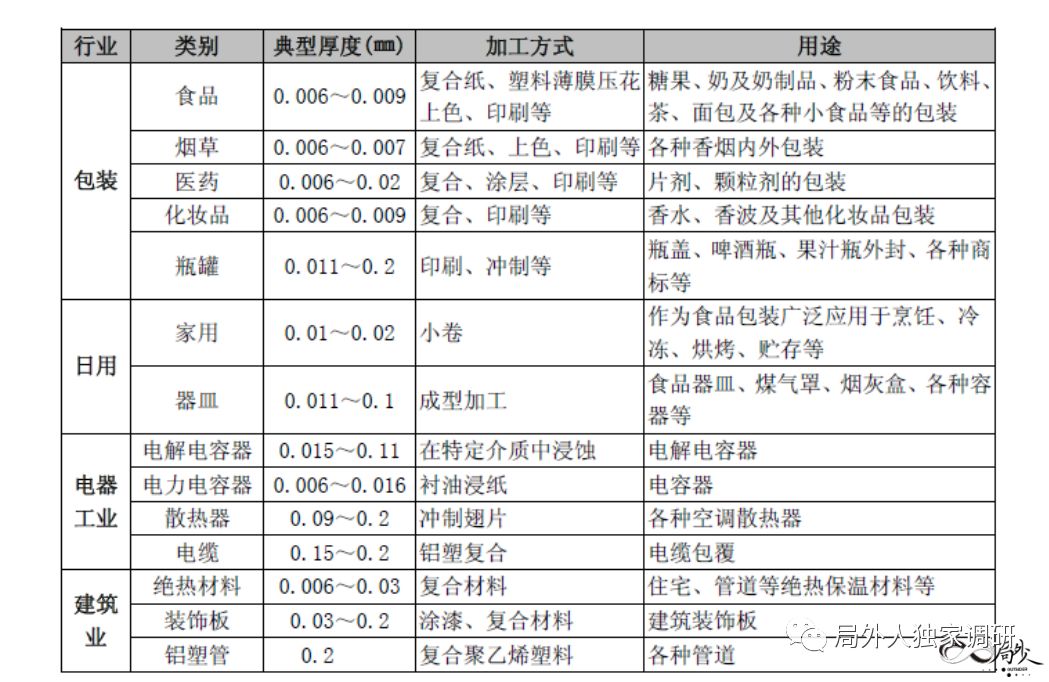

铝箔其实是很常见的包装用材料,但包装也仅仅是它的一种用途而已。请看下图:

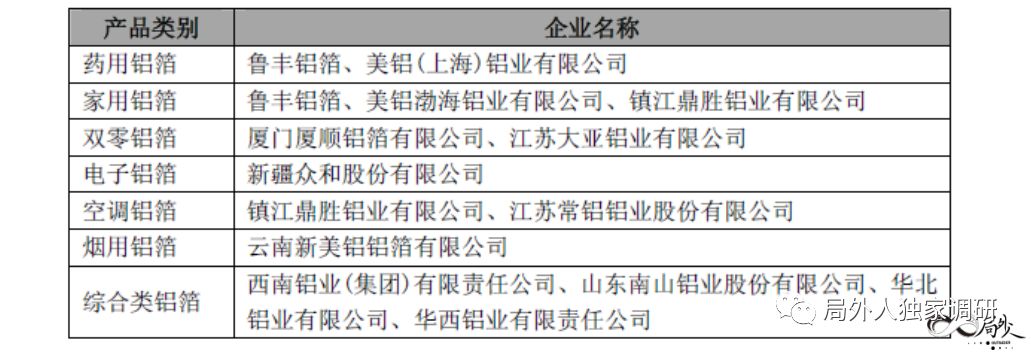

上图就是铝箔的主要用途,用途依旧很广的。而在国内,生产铝带板和铝箔的企业众多,其中主要又有以下公司,也是公司未来的主要竞争对手:

虽然鲁丰铝箔资产已经从公司剥离,但是公司董事长还是表示,鲁丰牌铝箔依旧很有名气的,鲁丰的铝箔产品市场占有率还是可以的。除鲁丰之外,美铝、新疆众和以及南山铝业、常铝等都有非常大的竞争力。

在17年4月份中国宏桥召开的投资者年会上,董事长表述了一句话“香港是市盈率的洼地,无法体现公司价值,所以去年我们收购了鲁丰,也做了一些回来的准备。”这句话让很多投资者遐想,特别是中国宏桥当时正遭遇做空。一时间,很多人都认为宏桥要从香港退市注入到鲁丰这个壳公司内,而在股东大会现场小编也针对此问题对董事长进行了求证。董事长对小编进行了非常直接的回答,该部分属于录音专区的精华,请有意投资者移步录音专区倾听。

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线