u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

时间:2023-10-22 02:23:26 来源:铝圆片

存货成本小于其可变现净值的,存货按成本计量,无须计提存货跌价准备。存货成本高于其可变现净值的,按可变现净值计量,按其差额应当计提存货跌价准备,计入当期损益(资产减值损失)。

2.以后期间,当以前减记存货价值的影响因素已经消失,减记的金额应当予以恢复,并在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益(冲减资产减值损失)。

3.对已售存货(包括债务重组抵债的存货、非货币性资产交换换出的存货、对外投资的存货)计提了存货跌价准备的,还应结转已计提的存货跌价准备,冲减当期主营业务成本或别的业务成本,其实就是按已售产成品或商品的账面价值结转至主营业务成本或别的业务成本。

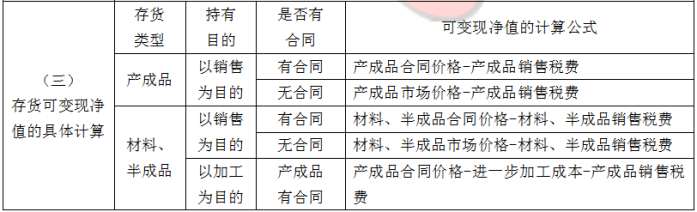

1.存货的可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额。

可变现净值的确凿证据:产成品或商品的市场销售价格、类似商品的市场销售价格、销货方提供的有关联的资料和生产所带来的成本资料等。

1.如果用原材料生产的产成品的成本小于可变现净值,则原材料不应计提存货跌价准备,仍应按其成本列示。同理,如果用原材料生产的产成品的成本大于可变现净值,则原材料也应计提存货跌价准备。

2.如果企业持有存货的数量多于销售合同订购的数量,合同部分按合同价确定可变现净值,超出部分的存货可变现净值,应以产成品或商品的一般销售价格作为计量基础。有合同部分存货的可变现净值和无合同部分存货的可变现净值不能合并,分别确定其期末可变现净值,并与其相对应的成本作比较,从而分别确定是不是需计提存货跌价准备。

3.存货跌价准备通常应当按单个存货项目计提。对于数量繁多、单价较低的存货,可根据存货类别计提存货跌价准备。与在同一地区生产和销售的产品系列相关、具有相同或类似最终用途或目的,且难以与其他项目分开计量的存货,可以合并计提存货跌价准备。

【例1】20×7年11月1日,甲公司与丙公司签订了一份不可撤销的销售合同,双方约定,20×8年3月31日,甲公司应按每台15万元的价格向丙公司提供W2型机器120台。20×7年12月31日,甲公司W2型机器的成本为1 960万元,数量为140台,单位成本为14万元/台。根据甲公司销售部门提供的资料表明,向丙公司销售的W2型机器的平均运杂费等销售费用为0.12万元/台;向别的客户销售W2型机器的平均运杂费等销售费用为0.1万元/台。20×7年12月31日,W2型机器的市场销售价格为13万元/台。

根据销售合同的规定,库存的W2型机器中的120台的销售价格已有销售合同的约定,其余的20台并没有有销售合同约定。因此,在这种情况下,对于销售合同约定的数量(120台)的W2型机器的可变现净值应以销售合同的价格15万元/台作为计算基础,而对于超出部分(20台)的W2型机器的可变现净值应以市场销售价格13万元/台作为计算基础。

无合同部分W2型机器的可变现净值=13×20-0.1×20=258(万元)

所以无合同部分W2型机器应计提存货跌价准备=280-258=22(万元)。

【例2】甲公司按照单项存货计提存货跌价准备。20×9年12月31日,A、B两项存货的成本分别为300 000元、210 000元,可变现净值分别为280 000元、250 000元,假设“存货跌价准备”科目余额为0。

本例中,对于A存货,其成本300 000元高于其可变现净值280 000元,应计提存货跌价准备20 000(300 000-280 000)元。对于B存货,其成本210 000元低于其可变现净值250 000元,不需计提存货跌价准备因此,乙公司对A、B两项存货计提的跌价准备共计为20 000元,在当日资产负债表中列示的存货金额为490 000(280 000+210 000)元。

如果本例改为甲公司按照存货类别计提存货跌价准备,且A、B存货属于同一类,则可以合并计算。

【例3】20×7年12月31日,甲公司库存原材料—C材料的账面成本为600万元,单位成本为6万元/件,数量为100件,可用来生产100台W6型机器。C材料的市场销售价格为6.8万元/件,销售每件C材料将发生税费0.3万元/件。W6型机器的市场销售价格为13.5万元/台,生产所带来的成本为14万元/台。将每件C材料加工成W6型机器尚需投入8万元,估计发生运杂费等销售费用0.5万元/台。

C材料的可变现净值=W6型机器的售价总额-将C材料加工成W6型机器尚需投入的成本-估计销售费用-估计相关税费=13.5×100-8×100-0.5×100=500(万元)

C材料的可变现净值500万元小于其成本600万元,因此,C材料的期末价值应为其可变现净值500万元,即C材料应按500万元列示在20×7年12月31日资产负债表的存货项目之中。

【例4】20×7年12月31日,甲公司W7型机器的账面成本为500万元,但由于W7型机器的市场行情报价下跌,预计可变现净值为400万元,由此计提存货跌价准备100万元。

(1)20×8年6月30日,W7型机器的账面成本仍为500万元,但由于W7型机器市场行情报价有所上升,使得W7型机器的预计可变现净值变为475万元。

本例中:20×8年6月30日,由于W7型机器市场行情报价上升,W7型机器的可变现净值有所恢复,应计提的存货跌价准备为25(500-475)万元,则当期应冲减已计提的存货跌价准备75(100-25)万元,且小于已计提的存货跌价准备(100万元),因此,应转回的存货跌价准备为75万元。

(2)20×8年12月31日,W7型机器的账面成本仍为500万元,由于W7型机器的市场行情报价进一步上升,预计W7型机器的可变现净值为555万元。

20×8年12月31日,W7型机器的可变现净值又有所恢复,应冲减存货跌价准备为55(500-555)万元,但是对W7型机器已计提的存货跌价准备的余额为25万元,因此,当期应转回的存货跌价准备为25万元而不是55万元(即以将对W7型机器已计提的“存货跌价准备”余额冲减至零为限)。

【例5】20×8年,甲公司库存A机器5台,每台成本为5 000元,已经计提的存货跌价准备合计为6 000元。20×9年,甲公司将库存的5台机器全部以每台6 000元的价格售出,适用的增值税税率为17%,货款未收到。

下一篇:钢板理论重量表

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线