u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

时间:2024-06-21 03:41:41 来源:铝板

受到国家发改委、生态环境部等九部门联合印发《关于扎实推进塑料污染治理工作的通知》影响,可降解塑料在近几个月中出现了疯狂的炒作行为。

生物基可降解塑料的主要代表为PLA,而石油基可降解塑料产品为PBAT,两者在可降解塑料规模、应用场景范围及产品特性上,都将是未来中国可降解塑料行业的主要代表。

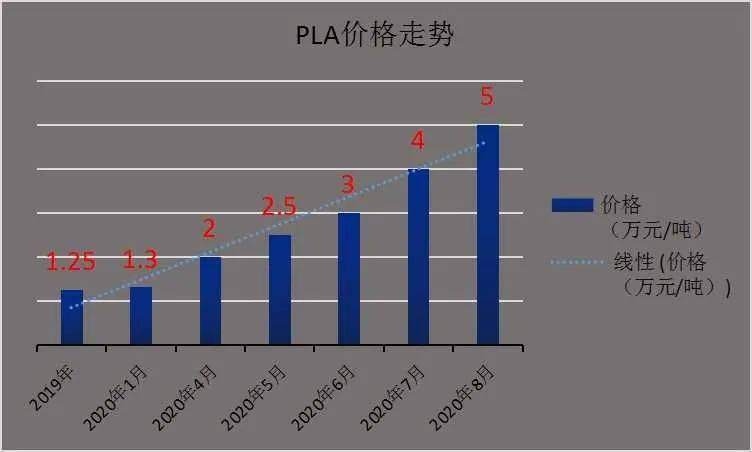

PLA市场出现空前缺货,订单已经排至2021年,造成市场售价被炒作至最高5万元/吨。在过去几个月里面,市场行情报价几乎每天都在上涨。

笔者认为,九部门联合引发的《禁塑令通知》是最最终的原因,而其次是PLA的产品性能。可降解塑料包括众多,其中PLA是目前中国可降解塑料领域中最具代表性的,其中顶级规模,材料特性也最为符合。

生物可降解材料里面,PLA是目前技术最为成熟、降解速度及降解效率也最全面的可降解塑料,相比较石油基的可降解塑料,PBS聚酯类降解塑料,其中代表产品为PBAT、PBS、PBA、PBSA等,这些可降解塑料堆肥等接触特定微生物条件下才发生降解,降解速率尤其是崩解速率较PLA稍差。

数据显示,目前已经实现工业化的PLA生产能力达到7.5万吨/年,而未来新增产能超过70万吨/年,总计新增产能有望接近80万吨/年。但是,这些新增的产能,很大一部分需要从2020年底陆续开始释放,并且部分产能仅为长远期规划,也存在取消的可能。这也为目前PLA市场行情报价的暴涨提供了一定的炒作空间。

PLA的生产所带来的成本存在两种计算路径,一种是通过自有乳酸二步法生产的基本工艺实现,此路径需要配套上下游完整的产业链,这也是成本最低的生产路径。根据有关的资料显示,拥有完整产业链的PLA生产企业,最低成本能控制在1.3万元/吨前后,普通成本在1.5-1.6万元/吨。

二是外采乳酸或丙交酯,通过聚合生产的PLA。此法按照外采乳酸计算,按照目前乳酸最新市场行情报价计算,PLA的生产所带来的成本将达到3万元/吨左右。所以,此法也是PLA成本最高的生产方法。

根据两种生产所带来的成本计算,在目前5万元/吨的市场售价面前,虽然两种计算路径的成本差异巨大,但是依旧存在巨大的生产利润。其中完整产业链的PLA生产利润有望达到3万吨/吨左右。而按照外采乳酸生产流程来算,生产利润也将达到2万元/吨。

需要特别提醒的是,此成本仅考虑原料和加工成本,并未考虑财务成本、折旧及管理成本等。据了解,生产六万吨PBAT,一套装置需要两个亿。那如果是六万吨聚乳酸呢?价格起码是PBAT的八倍到十倍。

不管怎样,随着在政策的指引下,导致的PLA价格暴涨,也让生产企业赚到了巨大的利润。就在前几年,PLA价格还长时间维持在1.3-1.5万元/吨区间内徘徊。

但是,PLA的定位是代替石油基树脂材料,如PP、PE及PVC等,这飞上天的PLA能否被市场所接受呢?

石油基可降解塑料最具代表性的产品为PBAT(聚己二酸/对苯二甲酸丁二醇酯),因市场体量最大被广泛关注。

PBAT兼具脂肪族和芳香族聚酯的共同特性,拥有非常良好的耐热性和力学性能,其主要使用在的场景是塑料包装薄膜、农用薄膜、一次性塑料袋和一次性塑料餐具。PBAT拥有加工技术成熟、原料成本较低和性能优良的三大特点,替代优势明显。

虽然PBAT的市场售价不及PLA的涨幅,但PBAT的生产仍存在很明显的经济性空间。

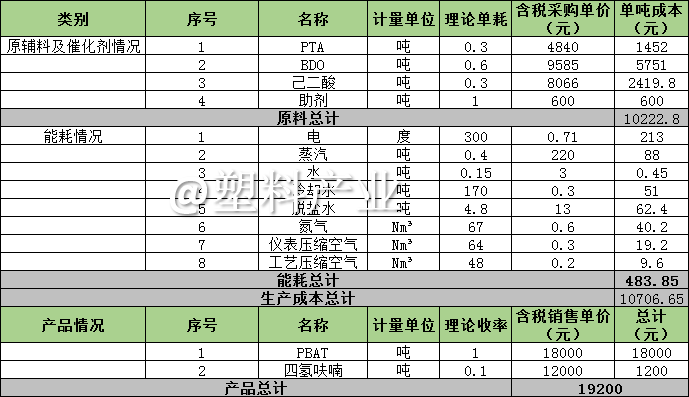

根据调查,PBAT生产的基本工艺相对复杂,并且不同企业间的生产所带来的成本存在一定的差异。按照目前中国最有代表性的直接酯交换法生产的基本工艺计算,生产一吨PBAT,需要约0.3PTA、0.3吨己二酸和0.6吨BDO,助剂及加工成本总计在1100元/吨左右。按照2020年1-8月份均价计算,总计成本约在11000元/吨左右。

根据对市场售价来看,PBAT市场行情报价按照1.8万元/吨,同时会副产0.1吨四氢呋喃,按照2020年1-8月份的市场均价计算,单独的销售产值为1.92万元/吨。

也就是说,在不考虑税费、投资折旧、财务成本及管理费用的前提下,生产1吨PBAT可以产生0.8万元的经济效益。而市场行情报价上涨至2万元的时候,可以产生1万元的经济效益,可见效益还是很不错的。

据统计,目前国外PBAT生产企业大多分布在在巴斯夫和Novamont公司手里,占到全球总产能的60%及以上,2019年国外总产能超过23万吨。受到政策的驱动,中国PBAT总产能已超越3.3万吨,以此计算全球累计PBAT总产能已超越25万吨体量。

但是,未来中国新增PBAT产能巨大。据不完全统计,截至2020年6月底,国内共有15家公司有在建或拟建的PBAT项目,新增PBAT年产能合计81.4万吨,待在建或拟建项目全部建成后,中国PBAT总产能将达到近94.4万吨。

所以,虽然目前PBAT市场行情报价受到政策驱动缓慢上涨,但是未来新增体量巨大,极有可能会造成供需过剩的局面产生。在供需过剩的前提下,很大会造成市场行情报价的持续下滑。

另外,PBAT和PLA及其他的可降解塑料,在部分应用领域存在重叠的现象,这样造成消费规模的缩窄。

PBAT的产生,很大程度上是为了替代PE、PP及PVC等制品,目前售价接近2万,与普通的树脂产品存在巨大的差距,这也为PBAT的市场推广带来的较大困难。目前中国PBAT大部分以出口为主,要想实现在国内消费,最大的可能是市场售价降至与普通聚烯烃价差相当的水平,但是这必然会造成生产利润的萎缩甚至会出现亏损的情况。

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线