u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

时间:2024-01-03 14:10:47 来源:铝板

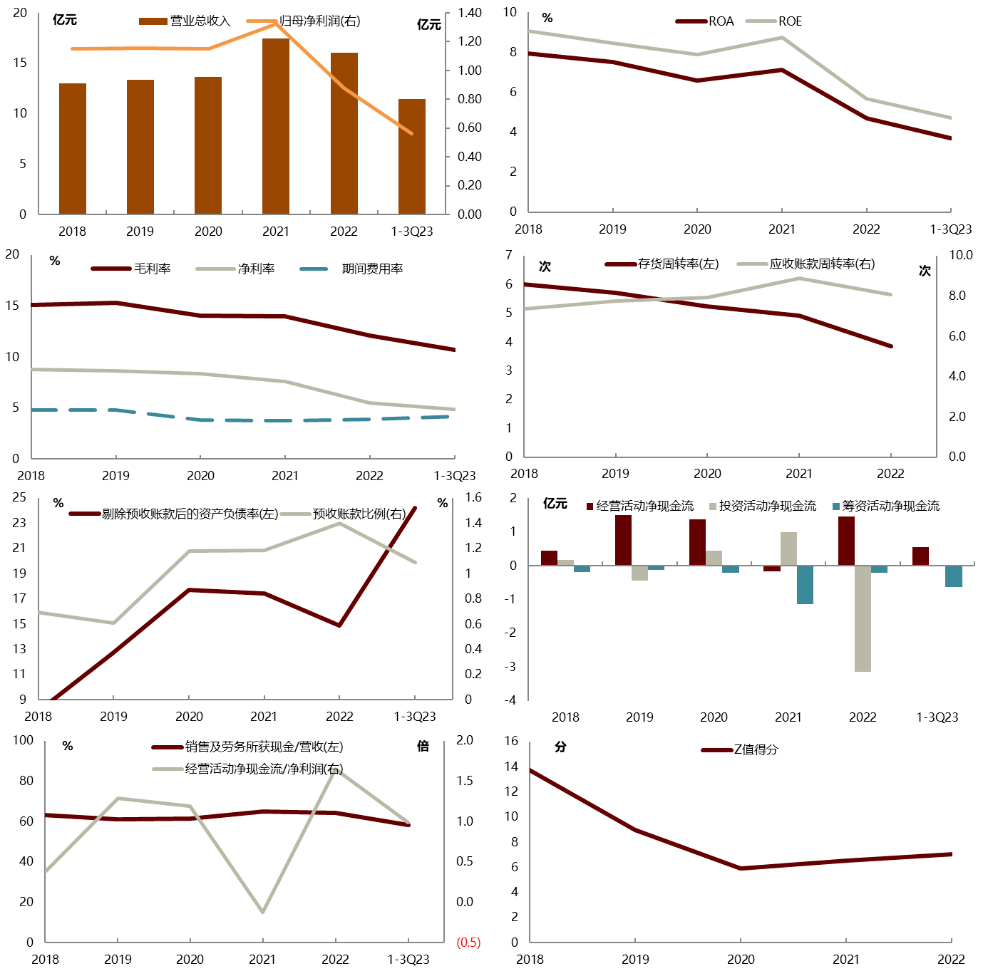

发行人丽岛新材主营铝材深加工,在建筑彩涂铝领域份额较大,但产能规模与同行业龙头仍有差距,上下游均较为分散,22年以来受下游建筑行业需求走弱影响盈利能力承压,近年来积极布局新能源汽车用铝材领域。产品以建筑工业彩涂铝材、食品包装彩涂铝材及精整切割铝材为主,装备了专为铝卷辊涂设计的大型辊涂线,并且引进了先进的超宽铝卷辊涂线与超厚铝卷辊涂线,集拉矫、清洗、拉丝、压花、横切、纵剪等诸多工艺于一体,产品大范围的应用于建筑材料、食品包装、交通运输、电子电器等市场领域。截至22年末公司共拥有建筑工业彩涂铝产能5万吨/年、食品包装铝材产能2.4万吨/年。将来料加工业务合并计算后公司22年产能利用率88.67%,同比下滑9.66pct,主要系22年下半年受下游建筑市场影响,订单减少,同时叠加扩产项目部分完工所致。23年第二季度以来公司产能利用率持续回升,3Q23公司产能利用率达到89.25%。

具体来看公司22年主营构成中,建筑型彩涂铝材占比最高,达到44.38%。其余包括食品包装型功能铝材 (占比 32.69%)、精整切割铝材(占比 14.54%)、其余业务占比较低。

本次发行可转债募集资金总额不超过 3.00 亿元,扣除相关发行费用后的净额将全部用于年产 8.6 万吨新能源电池集流体材料等新型铝材项目(二期),公司预计项目达产后将新增年产能电池箔(光箔)40,201吨和铝带材40,000吨,丰富公司产品品种类型,优化产业布局。

近年来公司净利润有所下滑。公司2018-2022年复合营收增长 6.84%,归母净利润下滑-3.30%。主要系22年以来下游建筑行业需求走弱影响,公司产能利用率大幅度地下跌导致盈利能力承压,22年营收/归母净利同比-8.13%/-33.50%。同行业公司平均近五年复合营收增长率达到 17.5%,净利润增长率达到 12.8%。

公司债务负担中等,截至3Q23末公司资产负债率为25.27%。资金流动性中等,速动比率为 1.5,现金短期债务比为 0.9。经营规模小,22年营收规模 为 15.3 亿元。

正股股权方面,公司实控人为蔡红,蔡征国(个人性质),截至 2023 年 9 月 30 日,第一大股东(蔡征国),持有公司股份 56.84%。限售股方面,未来一段时间,公司不涉及限售股解禁。公司目前无股权质押。

正股市值较小,弹性偏弱。正股总市值 26.84亿元,规模较小,流通盘占比 100%。公司当前 P/E(TTM)为 43.97x,位于自身历史较高水平,P/B(MRQ)为 1.68x,位于自身历史较高水平。正股机构关注度较低,近 180 日波动率为 24.2%,弹性偏弱。

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有一定的概率会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何一个时间里均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见做评估,依据自己情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站()所载完整报告。

本资料较之中金公司正式对外发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种各样的因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业技术人员可能会依据不同假设和标准、采用不一样的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其有关人员有几率存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访,亦可参见近期已发布的关于相关公司的具体研究报告。

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线