u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

首页 > 产品中心 > u赢电竞官网app下载/铝卷

时间:2024-08-17 20:15:08 来源:u赢电竞官网app下载/铝卷

(原标题:【行业深度】洞察2022:中国铝箔行业竞争格局及市场占有率(附市场集中度、企业竞争力评价等))

在通常意义上,把铝或铝合金带卷经轧制后形成的厚度小于或等于0.2毫米的铝带材称为铝箔。铝箔按用途可分为包装箔、空调箔、电子箔、电池箔、其它等,除因出色的屏蔽性被大范围的应用于包装行业外,铝箔也被大范围的使用在汽车制造、纺织、电子工业、机电、航空航天、建筑、造船等行业,是一项重要的工业原材料。

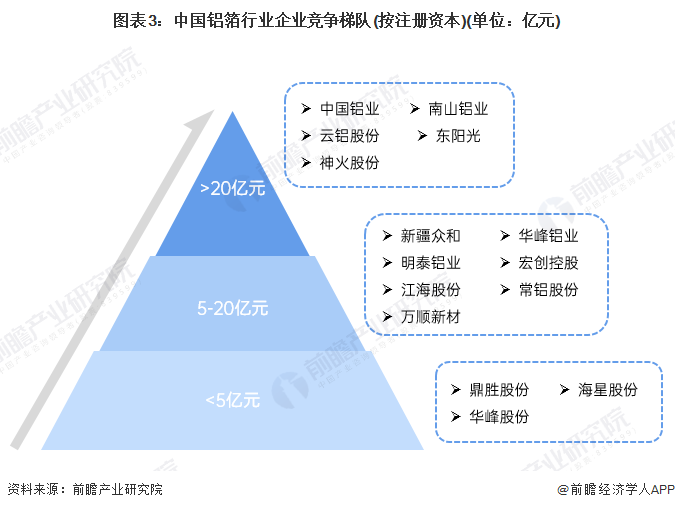

铝箔生产企业依据注册资本划分,可分为3个竞争梯队。其中,注册资本超过20亿元的企业有:中国铝业、南山铝业、云铝股份、东阳光、神火股份;注册资本在5-20亿元之间的企业有:新疆众和、华峰铝业、明泰铝业、宏创股份、江海股份、常铝股份、万顺新材;鼎胜新材、海星股份、华峰股份的注册资本在5亿元以下。

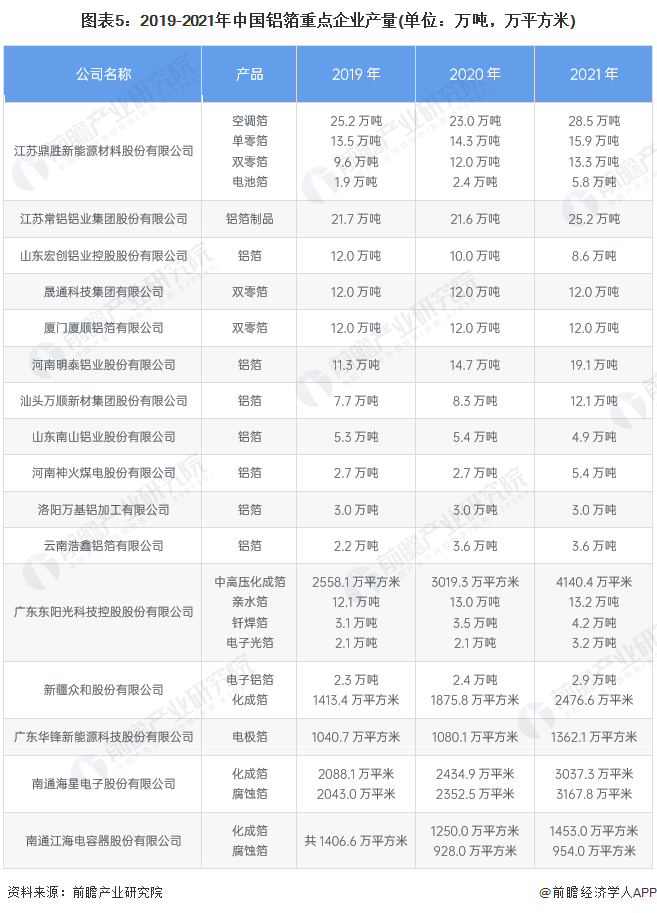

我国铝箔企业的年产量大多分布在在1万吨-20万吨区间,20万吨以上年产量的企业占比较少。在铝箔行业企业年产量最大的是江苏鼎胜新能源材料股份有限公司,2019年鼎胜新材的年产量约为42.3万吨,远超别的企业的铝箔产量;2020年鼎胜新材铝箔年产量约为51.7万吨,拉大了与别的企业铝箔产量差距;2021年鼎胜新材的铝箔年产量增至63.5万吨,行业龙头地位进一步巩固。

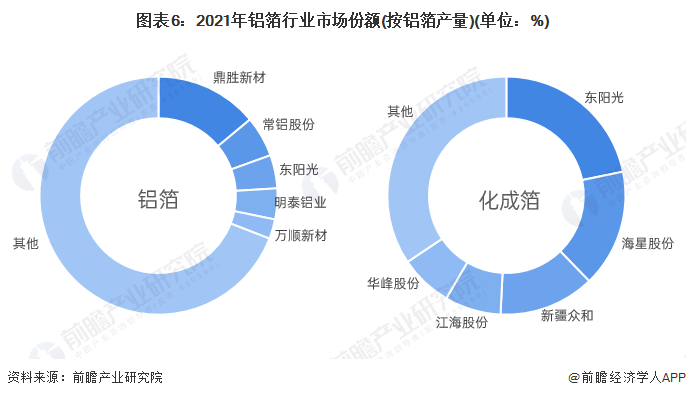

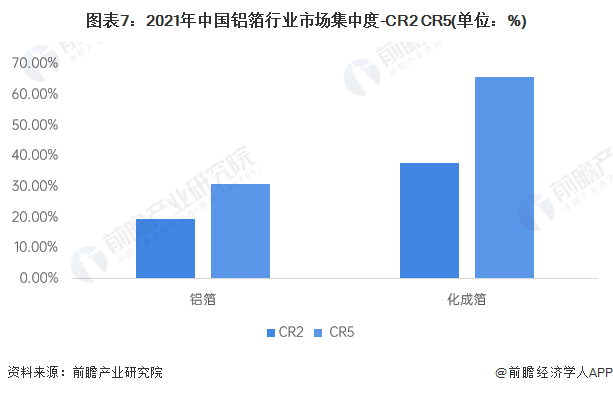

总体来看,我国铝箔行业企业的市场集中度较高,尤其是化成箔领域,市场占有率前五的企业占据了60%以上的市场。2021年,我国铝箔行业CR5为30.88%;化成箔CR5为65.86%。

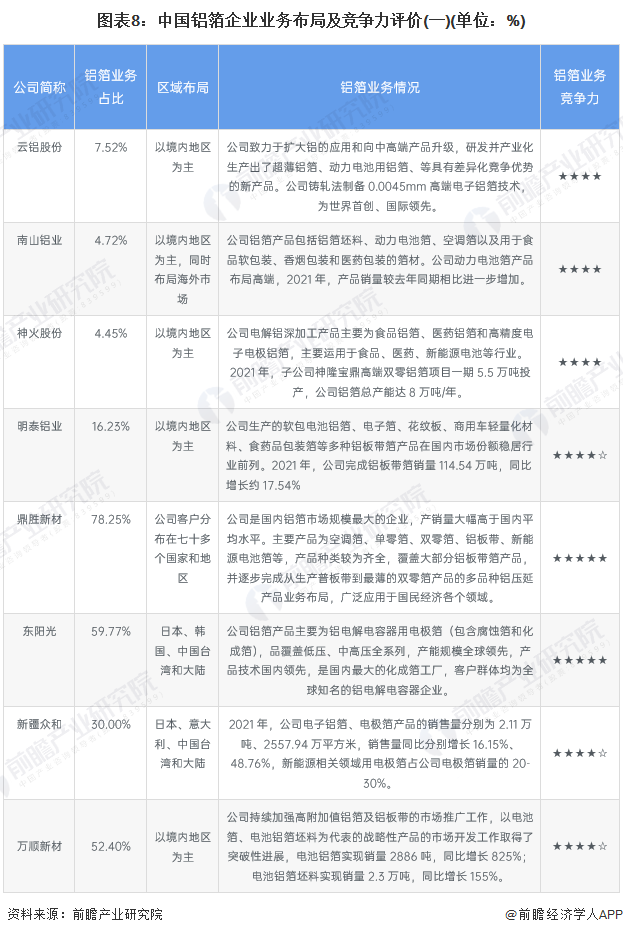

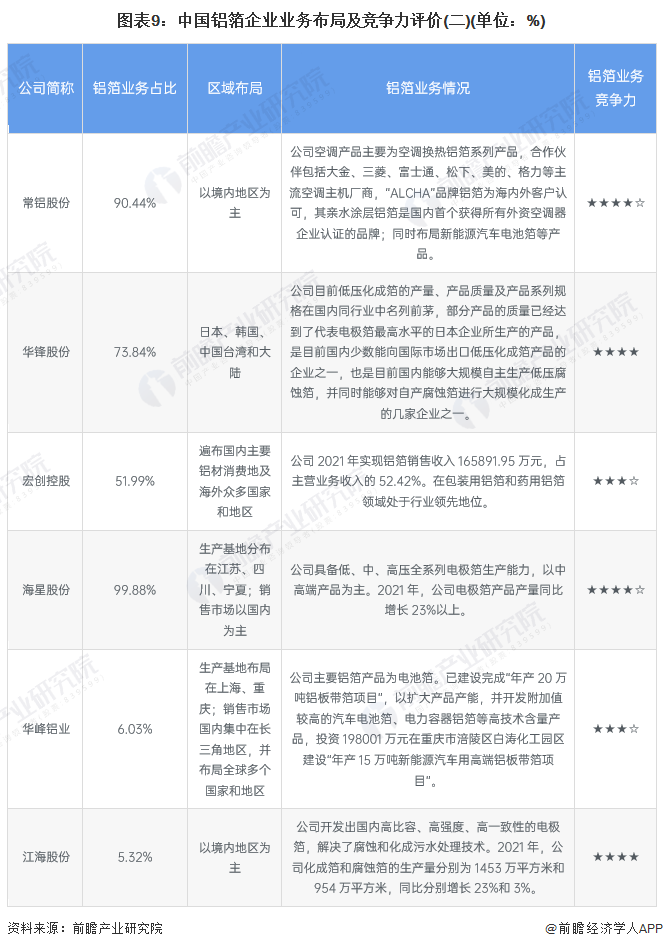

铝箔行业上市公司中,鼎胜新材、东阳光在业务布局上更全面,铝箔业务竞争力较强;海星股份、常铝股份的铝箔业务占比超过90%;华峰股份、鼎胜新材的铝箔业务国际竞争力较强。

从五力竞争模型角度分析,铝箔属于新材料行业,是技术密集型产业,替代品威胁较小;现有竞争者数量不多,但市场集中度较高;上游供应商为原材料供应企业,议价能力适中,而下游消费市场涉及领域广泛,议价能力平平;同时,因行业资金、技术门槛及环保要求比较高,潜在进入者威胁较小。

证券之星估值分析提示云铝股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示神火股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示常铝股份盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示宏创控股盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示江海股份盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示华锋股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示万顺新材盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示南山铝业盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线