u赢电竞官网

专业的铝圆片生产者

先进高效的生成铝圆片生产设备,月产量1500吨!

首页 > 产品中心 > u赢电竞官网app下载/铝卷

时间:2023-12-05 05:48:14 来源:u赢电竞官网app下载/铝卷

1、芯动联科的惯性传感器技术和产品品类比肩一线国际大厂,但是公司当前在市场占有率、客户拓展方面与海外有突出贡献的公司仍存在一定差距。

2、芯动联科的产品具有一定的稀缺性,虽然生产MEMS传感器的厂家很多,但是国内MEMS应用领域在惯性市场的几乎仅有两家,因此公司的毛利率水平常年保持在85%左右的高位。超高的毛利率表现代表其在产业链拥有强势的地位,但是芯动联科逐年攀升的应收账款和票据却又说明公司议价能力弱,这两种现象存在矛盾。

3、短期内,公司的业绩缺乏爆发催化剂,惯性传感器整体市场业务结构相对完善,产品上车辅助驾驶或成公司下一步市场开拓的关键。

集微网消息 当前国内传感器企业已经在声学传感器领域获得一定的国际影响,但在惯性传感器、压力传感器、环境传感器、光学传感器等诸多细致划分领域仍缺乏重量级的声音。而随着近些年无人系统在国内市场的逐步普及和大范围的应用,传感器的细分市场之一惯性传感器发生了一些变化。

在由国际巨头企业把持的高性能MEMS惯性传感器领域,安徽芯动联科微系统股份有限公司(股票简称:芯动联科,股票代码:688582)凭借在核心器件陀螺仪和加速度计国际先进的性能水平,在行业占领重要的一席之地,成为中国极少数能轻松实现高性能MEMS惯性传感器稳定量产的企业。

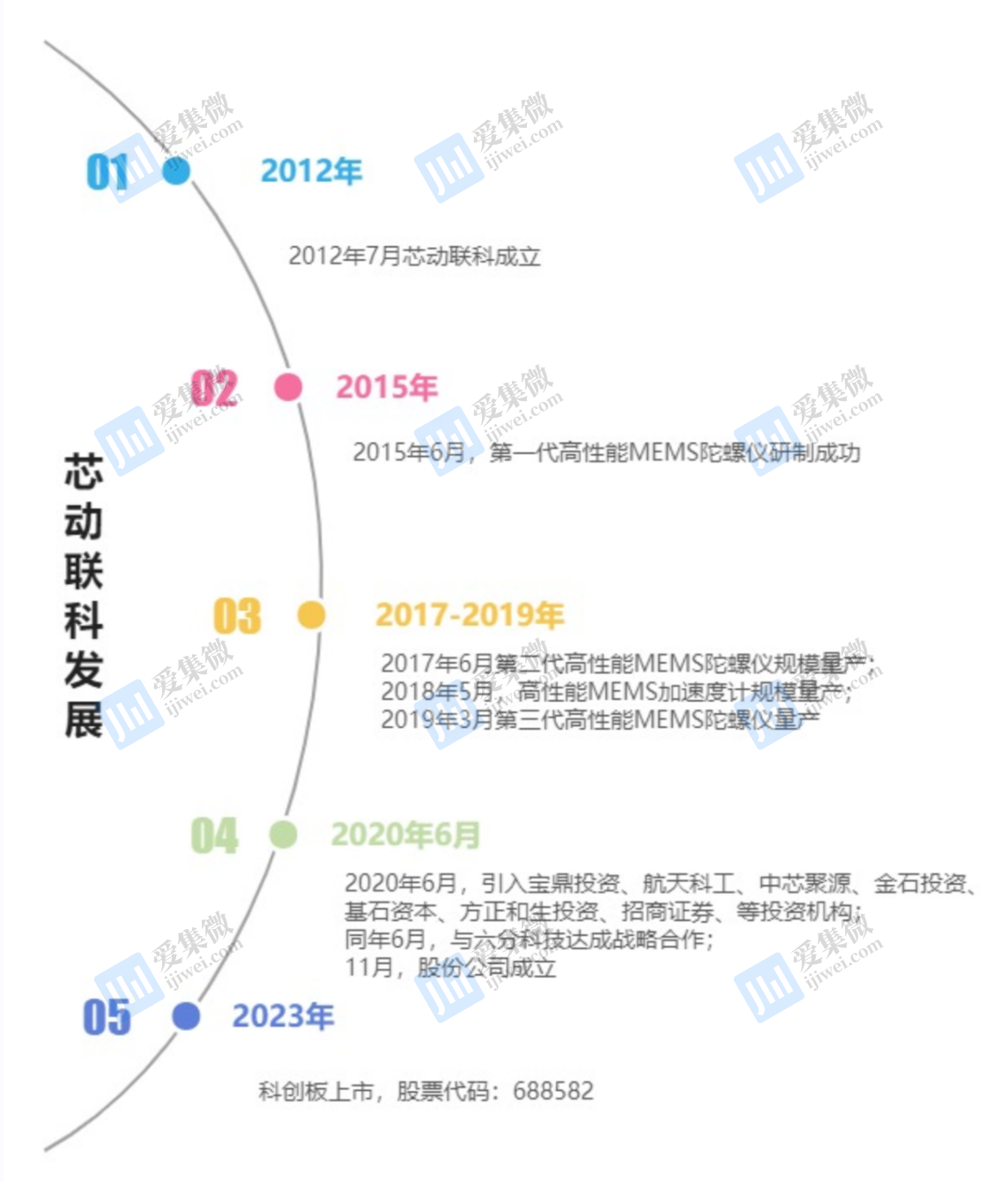

资料显示,芯动联科成立于2012年,主要是做高性能本土化MEMS传感器的研发。2015年6月公司成功研制出第一代高性能MEMS陀螺仪;2017年,芯动联科第二代MEMS陀螺仪又分别实现规模化量产,又在两年后实现第三代MEMS陀螺仪的规模化量产;2018年5月公司自研的高性能MEMS加速度计规模化量产;2020年6月公司引入宝鼎投资、航天科工、中芯聚源等多家投资机构支撑长远发展;2021年7月公司入选工信部第三批“专精特新小巨人”企业名单;2023年2月,公司在科创板顺利过会。

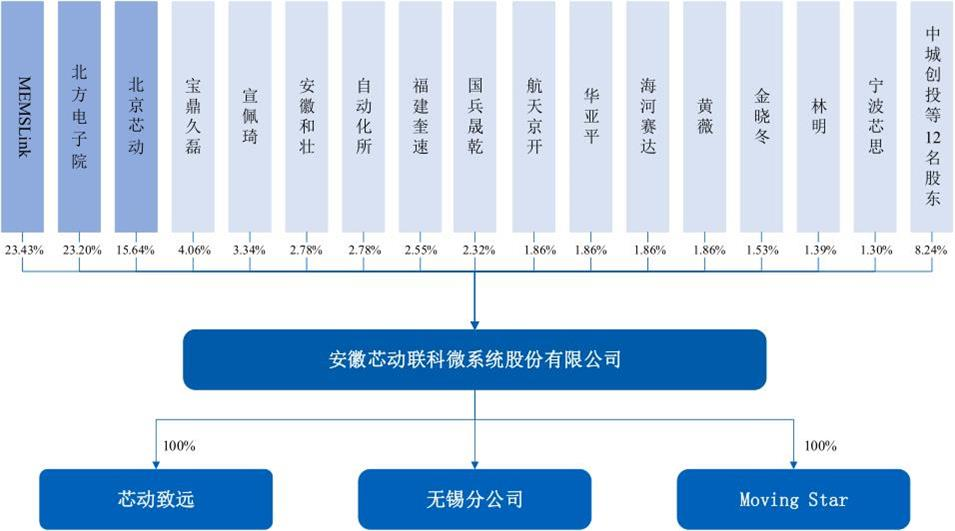

背靠央企,金晓东为芯动联科实控人。在芯动联科的整个股权架构中,金晓东直接持有公司1.53%的股份,MEMSLink直接持有公司23.43%的股份,北京芯动持有公司15.64%的股份,而金晓东持有MEMSLink70%的股份,持有北京芯动50%的股权,因此金晓东经过控制MEMSLink、北京芯动和一致行动人合计可支配公司股份表决权为43.94%,治理结构稳定;此外,公司第一大股东MEMSLink的另一位股东毛晓耀,是中国科学院上海冶金。

芯动联科第二大股东北方电子研究院有限公司,隶属于中国兵器工业集团公司,且电子院具有完备的雷达生产基地及MEMS产业基地,因此公司有央企做背书,并存在一定的关联易。

芯动联科拥有三家全资子公司、一家分公司。其中,子公司芯动致远位于北京,支持公司MEMS传感器研发工作;子公司芯动科技面向汽车智能驾驶行业提供高精度、高性能的车载导航定位系统及相关这类的产品;子公司Moving Star拓展公司MEMS传感器产品海外业务。

芯动联科董事长刑昆山及核心技术人员华亚平、张晰泊、顾浩琦均具备半导体行业20-30年从业经历,具备国内科研院所及国外领先半导体企业如德州仪器、美新半导体职业经历。公司副总华亚平、张晰泊、胡智勇及顾浩琦均从企业成立任职,分别在MEMS芯片、ASIC芯片和产品封装测试三个领域有丰富的经验,整理管理架构稳定。

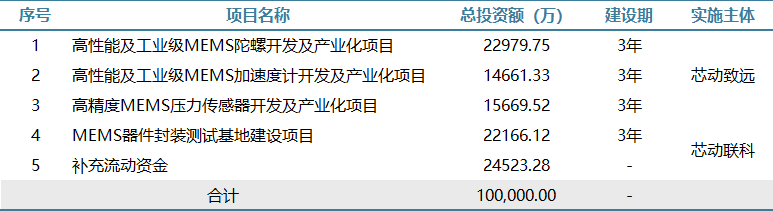

芯动联科上市募集10亿元,投入4个建设项目,主要投向MEMS惯性传感器、MEMS加速度计、MEMS压力传感器和MEMS器件封装测试基地。

(1)高性能及工业级MEMS陀螺开发及产业化项目:沿高性能与工业级两个方向拓展产品系列,提升公司在MEMS惯性传感器领域的核心竞争力。

(2)高性能及工业级MEMS加速度计开发及产业化项目,实现高性能及工业级MEMS加速度计的量产。

(3)高精度MEMS压力传感器开发及产业化项目:开发高精度MEMS压力传感器。

(4)MEMS器件封装测试基地建设项目:实现高性能MEMS传感器以及工业级MEMS传感器的封装生产,并可实现定制化封装;使公司具备圆片级测试能力,同时为MEMS封测工艺研发优化提供便利条件。

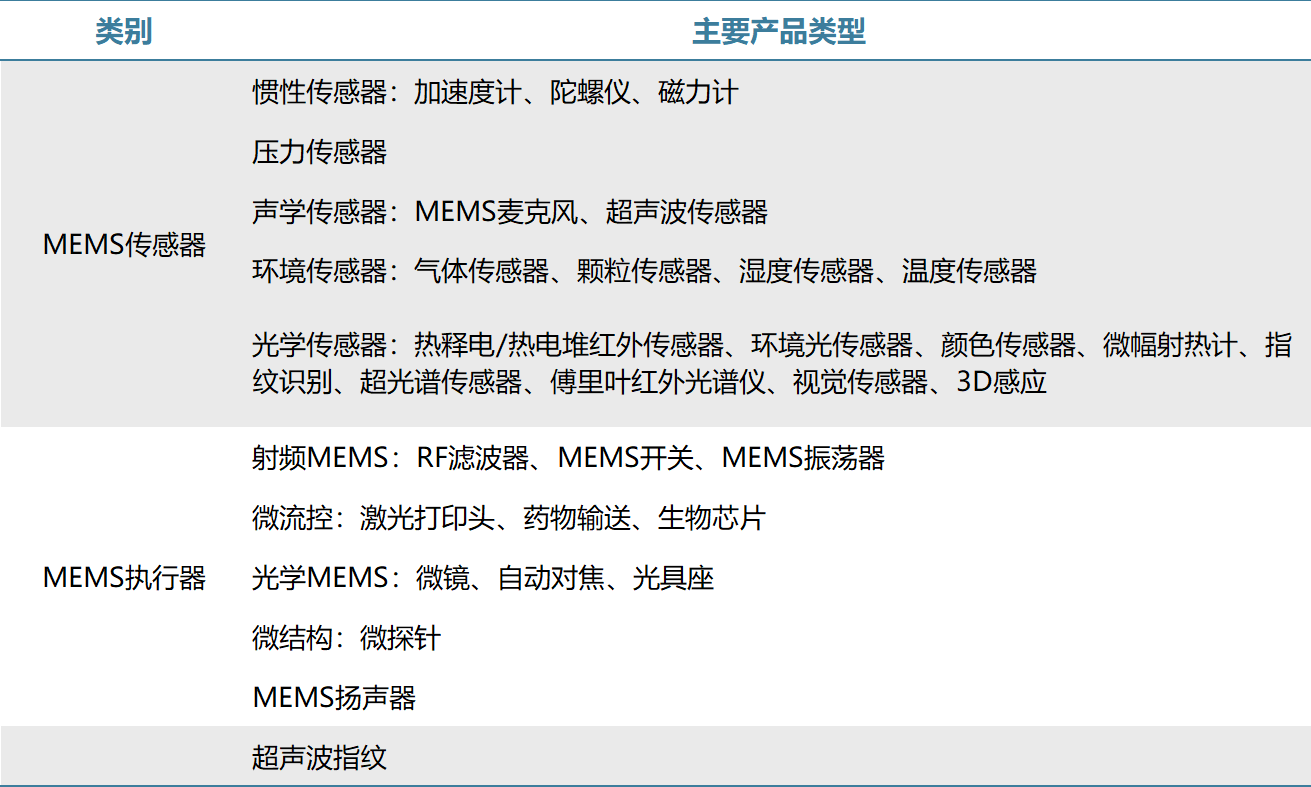

当前市面上,MEMS器件种类众多,大致上可以分为MEMS传感器和MEMS执行器。其中,MEMS传感器能感知和测量物体的特定状态和变化,并按一定规律将被测量的状态和变化转变为电信号或者其它可用信号,MEMS执行器则将控制信号转变为微小机械运动或机械操作。与传统工艺制造的传感器相比,MEMS传感器具有体积小、重量轻、成本低、功耗低、可靠性高、批量化生产、易于集成和智能化等特点。常见的MEMS器件主要如下:

按照Yole Developpement统计的MEMS商品市场规模数据,2020年不一样MEMS产品的市场占有率如下所示:

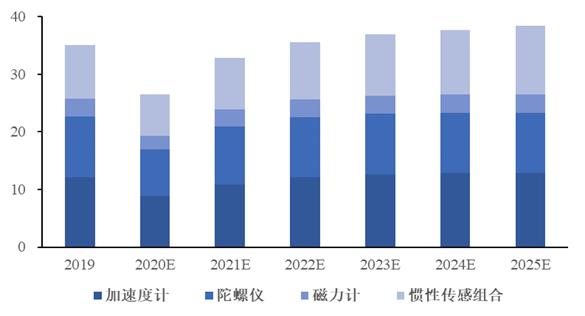

其中,MEMS惯性传感器是MEMS器件的重要分支,最重要的包含陀螺仪、加速度计、惯性系统等子品类,用于检测物体的运动,2021年加速度计与陀螺仪占MEMS惯性传感器市场规模的45%。

芯动联科是目前少数能轻松实现高性能MEMS惯性传感器稳定量产的企业,产品最重要的包含MEMS陀螺仪和MEMS加速度计,均含有一颗微机械(MEMS)芯片和一颗专用控制电路(ASIC)芯片。产品主要使用在于惯性系统,惯性系统是一种不依赖于外部信息,也不向外部辐射能量的自主式导航、定位和测量系统,在国家工业建设等诸多领域均能发挥重要作用。

当前芯动联科各性能产品布局已与国际龙头厂商齐平。产品布局方面,公司惯性传感器产品覆盖工业级、战术级、战略级的全部性能等级,有完备的产品矩阵;技术水平方面,公司高性能MEMS惯性传感器已达到同种类型的产品的性能,处于国际领先水平;不过,公司当前在市场占有率、客户拓展方面与海外有突出贡献的公司仍存在一定差距。

注:*Honeywell由联合讯号公司及霍尼韦尔公司合并而成,是在多元化技术和制造业方面占世界领导地位的跨国公司,目前Honeywell在MEMS陀螺仪的研制开发领域是世界顶配水平的公司之一,其高性能硅基MEMS惯性传感器销售额位居世界前列。

*河北美泰电子科技有限公司专门致力于MEMS(微电子机械系统)器件与系统的研发、生产和销售,是国内知名MEMS核心芯片、器件和系统产品供应商。

MEMS陀螺仪是惯性系统的重要组成部分,可以在ASIC芯片的驱动控制下感应外部待测信号并将其转化为电容、电阻、电荷等信号变化,再将这些信号变化转化成电学信号,最终通过封装将芯片保护起来并将信号输出,以此来实现外部信息获取与交互的功能,大多数都用在导航定位、姿态感知、状态监测、平台稳定等领域。

芯动联科MEMS陀螺仪主要有20L系列、33系列和32系列,其中33系列产品是当前性能较高的一款产品,在陀螺仪产品核心技术指标方面,接近甚至超过同行业厂商的基本的产品。其高性能陀螺仪具有小型化、高集成、低成本的优势,已实现批量化应用并在应用的过程中一直在升级和迭代。

此外,公司当前正从事多个MEMS陀螺仪研发项目。其中,公司第三代陀螺仪在2019年实现了规模化量产,第四代陀螺仪预计在今年年底达成量产,陀螺仪的在研项目将于2023年全部结项。

MEMS加速度计是一种能够测量物体线加速度的器件。MEMS加速度计利用敏感结构将线加速度的变化转换为电容的变化量,最终通过专用集成电路读出电容值的变化,得到物体运动的加速度计,应用于导航定位、姿态感知、状态监测、平台稳定等领域。

芯动联科主要加速度计产品为加速度计35系列,收入规模相较陀螺仪业务较小。主要MEMS加速度计产品性能达到国际领先水平,可代替目前传统石英加速度计与传统机械加速度计,实现低成本批量生产,主要使用在在惯性测量单元(IMU)、航姿和航向参考系统(AHRS)、平台稳定系统、工业机器人。

在具体的客户方面,芯动联科并未披露客户的具体名称,只是披露了客户群体及下游产品的应用领域:公司直接客户及最终客户主要为高端工业、无人系统及高可靠领域的各大科研院所和央企集团,客户集中主要系行业特性所导致,不存在下业较为分散而公司自身客户比较集中的情形。而在公司招股说明书披露的员工分布当中,销售人员仅占两名,这间接说明公司大部分订单都来源于直销,布局的市场较为稳定和集中。

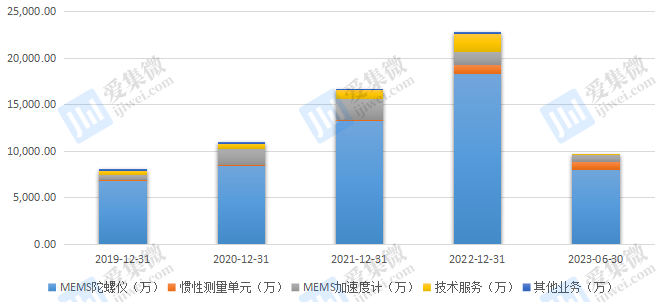

芯动联科经营业绩保持稳健增长。2020-2022年,公司分别实现营业收入1.09/1.66/2.27亿元,同比增速分别为35.92%/52.96%/36.58%;分别实现归母净利润0.52/0.83/1.17亿元,同比增速分别为36.84%/59.16%/41.16%;2023年上半年公司实现盈利收入0.97亿元,同比增长42.24%,归母净利润0.41亿元,同比增长31.62%,扣非归母净利润0.30亿元,同比增长了24.89%。从营收结构上来看,MEMS陀螺仪为公司主要的收入来源,2022年营收占比为81%,MEMS加速度计、惯性测量单元营收占比分别约为6%、4%。

近四年公司毛利率维持在80%以上。据招股书多个方面数据显示,2020-2022年度报告期内,芯动联科主营业务毛利率分别是88.25%、85.47%和85.97%,其中MEMS陀螺仪的毛利率分别是89.18%、86.48%和86.50%,MEMS加速度计毛利率分别是82.38%、76.75%和78.71%,总体呈现下降趋势,据招股书称,主要系近年来公司毛利率较低的产品营销售卖收入占比持续提升所致。

而面对如此高的毛利率表现,芯动联科曾在上会稿中解释,根本原因是公司的MEMS陀螺仪和MEMS加速度计的核心性能指标已达到国际领先水平,销售价格较高,同时,这两款产品当前实现了批量化生产,因此生产所带来的成本低于传统惯性传感器,导致单位成本较低,从而大幅拉高主营业务的毛利率。

此外,芯动联科主要营业产品根据下游应用领域分类分为高端工业、无人系统和高可靠领域三个应用方向,高可靠领域应用最多,产品性能要求更高,毛利率也高于高端工业和无人系统领域。

最后,芯动联科的销售方向大部分为我国大型央企集团以及科研院所,且芯动联科曾在回复审核问询函中表示,在国内A股上市公司中,暂无与公司在细分产品、应用领域、产业链等完全可比的公司,国内从事高性能、工业级MEMS惯性传感器芯片设计研发的公司较少。

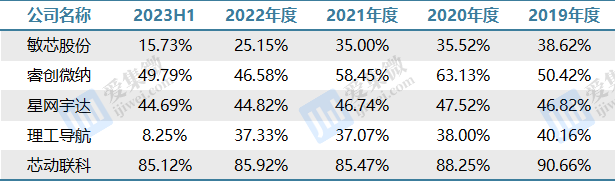

目前国内A股上市公司中暂无与公司在细分业务领域完全可比的竞争对手,但为便于进行财务数据的比较,选取与公司的产品均属于MEMS传感器,但应用领域不相同的企业,包括敏芯股份(基本的产品为消费级MEMS传感器产品)、睿创微纳(产品有非制冷红外热成像MEMS芯片等),以及A股上市公司从事MEMS或同种类型的产品产业链中的企业,包括星网宇达(信息感知产品中包含MEMS组合导航)、理工导航(基本的产品为惯导系统及光纤陀螺仪等)。其中,敏芯股份和理工导航毛利率在2023H1大幅度地下跌,芯动联科的毛利率表现远高于同类型企业。

超高的毛利率表现往往代表公司在产业链拥有强势的地位,但是芯动联科逐年攀升的应收账款和票据却又说明公司议价能力弱,这两种现象存在矛盾。依据招股说明书显示,2019年-2023年6月,公司的应收账款和票据分别为5428.7万、10311.8万、16554.5万、21479.5万和24288.1万,而仅2022年当期实现的整体营收为2.27亿元,公司盈利水平的提高可能是通过调节信用政策实现了利润虚增。

在各项费率支出方面,芯动联科管理费率和研发费率持续在增长。公司销售、管理、财务费用率控制较好,2020-2023H1年公司销售费用率分别为2.13/1.95/1.75/3.40%,公司管理费用率分别为12.2/9.77/10.48/12.62%,公司财务费用率分别为-0.02/0.13/0.21/0.52%。销售费率占比较低是因为企业主要采用直销的销售模式,不会产生较大增幅的销售费用支出;管理费率的增长还在于公司销售规模在持续扩大,公司产生的折旧摊销和职工薪酬支出则在增长;研发投入占收入比率从始至终维持在23%以上,研发投入的规模从0.26亿元提升至约0.56亿元。

同行业当中,市场当前给予芯动联科最高估值。敏芯股份产品中包含MEMS惯性传感器,但其主要使用在于智能手机、可穿戴设备等消费电子科技类产品、行车记录仪等领域,对产品性能要求低,面对消费需求疲软,公司业绩率先进入到调整期;睿创微纳产品主要为非制冷红外热成像MEMS芯片、红外热成像探测器、红外热成像机芯、红外热像仪及光电系统,基本的产品品类多,且能够批量销售,具备一定的抗周期能力;星网宇达的产品主要为信息感知、卫星通信及无人系统三大类,2023H1收入滞涨,但是在手订单较为充沛,且主要客户为部队、军工单位和科研院所,当前的27.5倍的PE是合理的;理工导航的基本的产品包括惯性导航系统和惯性导航系统核心部件(主要是光纤陀螺仪和专用电路模块),产品大范围的应用于国防系统,且于近日公告宣布回购,虽然短期营收下滑严重,但是属于远火产业链的重要标的,因此市场也给与较高的估值期望;芯动联科短期经营仍较为稳健,但公司短期内缺乏爆发力的增长空间,下游直销市场采购能力有限,预期短期内仍会消化寡头标的带来的超高估值。

从行业增长周期来看,高性能MEMS惯性传感器应用领域也逐渐由汽车和消费电子领域拓展至工业、航空航天、高可靠等领域,整体市场业务结构相对完善,且受国际政治经济环境影响,整体处于温和增长的趋势。根据Yole数据统计,2021年全球MEMS惯性传感器市场规模达34.97亿美元,并预测2025年将达到38.33亿美元。

微纳卫星、无人驾驶等新兴应用场景的出现,将促进高性能MEMS惯性传感器行业规模的逐步扩大。现代汽车系统已经搭载了多种MEMS惯性传感器,如陀螺仪、加速度计、磁力计和惯性测量单元,以增强汽车的可靠性,提高驾驶的安全性。最早应用于汽车的是MEMS加速度计,用于监测汽车运作时的状态,判断突然减速过程中是否启用安全气囊,MEMS加速度计还被用于胎压监测(TPMS)中监测车辆运动状态以优化TPMS传感器的电池使用寿命,MEMS陀螺仪也被大量用于车身稳定系统以增强行车安全性。

如今,MEMS惯性测量单元正逐步被用于无人驾驶并辅助GPS导航,在卫星信号较弱甚至丢失的情况下,根据惯性测量单元实时测量的加速度和角速率信息,继续利用惯性导航以推算出最新的位置,在短时间内仍可得到较高精度的位置信息,利用航迹推算实现短时导航,大幅度的提升了使用者真实的体验。芯动联科车用在研项目之一是MEMS惯性导航系统,目标是研发并量产适用于L3+无人驾驶的高性能MEMS IMU。

目前,汽车IMU在车上逐步成为标配,1-2颗IMU用于导航定位,额外的是考虑冗余备份的需求,目前量产的辅助驾驶级别的INS(IMU)+GNSS的P-BOX价格在一千左右。其他位置还会单独放置十几颗MEMS惯性传感器,用于实现胎压、ESP的感知等传统功能。

整体上看,芯动联科所在产业链处于加快速度进行发展期,且产品的应用领域逐步在扩大,所处行业具备较高的壁垒,行业增速也不错,技术上比肩国际一线大厂,因此,公司下一步汽车市场开拓能力是关键。

【每日收评】集微指数跌1.16%,传小米汽车亦庄工厂本月将实现组装300辆

【每日收评】集微指数涨0.13%,比亚迪王朝系列12月下定将钜惠最高2万元

上一篇:有色金属行情将震动上行

u赢电竞官网地址:

河南省巩义市产业集聚区郑西高铁巩义南站引线